�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�{�������_����ֵ���lƱ�r�������㶐�ʡ��ⶐ������������r�r��������_��������x��أ��㶐�ʡ��ⶐ���������@����֮�g����ʲô��ͬ�����������˸�����r���_Ʊ�r����x��

��

�㶐�ʣ�����ֵ����һ���������ʣ�ָ���¼{�����N���㶐��؛����߷��պ͟o���Y�a������Ҏ�����м{�����x�գ�������Ҏ�����ʞ��㣬�{���˟o���ɼ{��

�{�����N���㶐��؛����߷��պ͟o���Y�a��Ȼ�м{���x�գ�ͬ�Ӿ��еֿ۶��~�ę���������ʽ�ϱ��F��ȡ����ֵ�����ðlƱ�J�C�ֿۺ����˽o�{�����ڸ������D�h�����U�{�Ķ����Ҫ��ָ��Ҏ���ij���؛��͑������ճ����ڳ��ڭh���������⣬߀Ҫ��ԓ�aƷ�͑��������ڳ���ǰ���U�{����ֵ���M���˶���ʹԓ����؛�P���������ڳ��ڕr��ȫ������ֵ�����Ķ��ԟo���aƷ�M����H�Ј���

��ֵ���㶐�ʵľ��w���F�飺�����ա��ɵֿۡ����˶�����Ȼ������{�����N���㶐��؛����߷��պ͟o���Y�a�����ú���Ӌ���k��Ӌ�����tֻ���⣬���֣ܵ������ˡ�

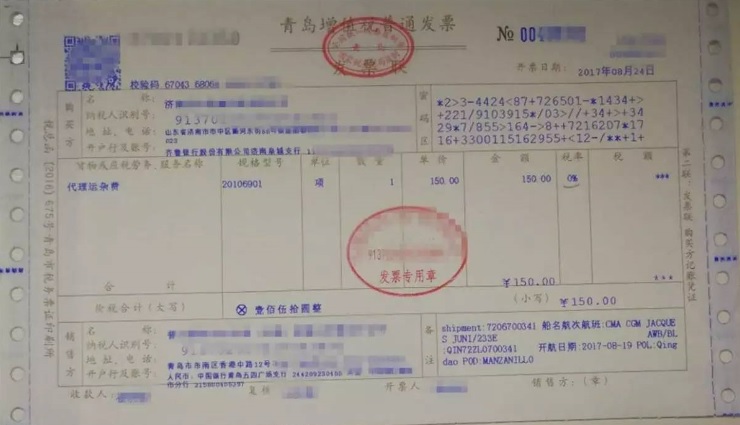

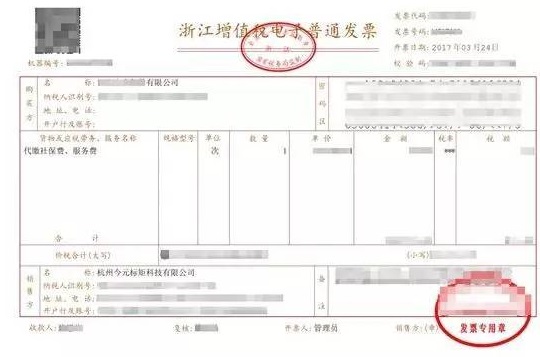

���_�߰lƱ�r�������x���ʞ�“0%”�M���_�ߣ��@ʾ���D��

�� ��ֵ���ⶐ ��

��ֵ���ⶐ��ָ�{�����N��؛����߷��պ͟o���Y�a������Ҏ�����м{�����x�գ������Ҹ������ߵ���Ҫ������{�����U�{������x�ա�

�^�e����ֵ���㶐�ʣ���ֵ�f�ⶐ��Ҏ��������{���˼{�����x�գ�ͬ�rҲҎ���{�������a���N���ⶐ؛��ͷ��ղ��õֿ��M헶��~�����{���˱�횷ŗ��ֿ۶���ę�����

��ֵ���ⶐ�ľ��w���F�鲻���������֡����˶���

�{�����N���ⶐ؛��ͷ����_�߰lƱ�����O����Ʒ���a���x���ʕr�������x���½�“���܃�������”���x��“��”�����Mһ���x��“�ⶐ”��

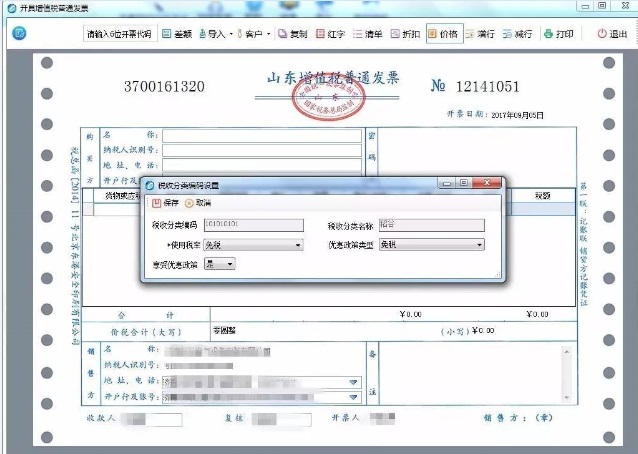

�lƱ�_�ߺD�ж��ʙ��@ʾ��“�ⶐ”���@ʾ���D��

☞����Ҏ����

�����Ҷ��տ����P���{���C��܇�N�۽yһ�lƱƱ����ݵĹ��桷�����Ҷ��տ��ֹ���2014���27̖�����ėlҎ�����{�����N��������ֵ���ęC��܇��ͨ�^�C��܇�N�۽yһ�lƱ����ϵ�y�_�ߕr�����ڙC��܇�N�۽yһ�lƱ“��ֵ�����ʻ�������”���x��“0”���C��܇�N�۽yһ�lƱ“��ֵ�����ʻ�������”���ԄӴ�ӡ�@ʾ“***”��“��ֵ�����~”���ԄӴ�ӡ�@ʾ“******”���C��܇�N�۽yһ�lƱƱ��“�������r”�ں�“�r����Ӌ”������~��ȡ�

������r�£��{���ˑ�ԓ������Ҏ�ķ����_���ⶐ�lƱ������{���˰l���ⶐ����ֵ�������О飬���_�߰lƱ�r���x���ʞ�“0%”����һ�N�e�`���_Ʊ�О顣

�{���˵����룬������������ֵ���������롣Ʃ��{�����յ��������a�N�Y�𡢴����Ϣ�Լ��@�õı��U�r���ȣ�����������ֵ���������룬������ֵ��������������

��Փ���v���{����ȡ�õ���ֵ�����������룬�����_����ֵ���lƱ�����ڠI�����{����ȡ�õķ���ֵ���������룬�ܶ���rҲ�����_��“������”����ͨ�lƱ�ˡ�

һ��ԇ�c�{���˸���2016��4��30��ǰ��ӆ�����΄Ӯa���Y���ۺ�����ͬ���ں�ͬ����ǰ�ṩ�����΄Ӯa���Y���ۺ������գ����^�m�������΄Ӯa���Y���U�����U�{��ֵ���������_���㶐�ʵİlƱ�������۳��{�C��2016��5��1���Ժ����Y���ۺ����I������ⷽ��ȡ�����΄Ӯa�r��𣬲��漰���~�۳�����������ֵ�����������������_�߰lƱ��

�����I�����������Ҷ��տ��ֹ��棨2016����53̖�����Ҷ��տ����P�ڠI����ԇ�c�������܆��}�Ĺ��桷Ҏ�����{���˰l���������N�О飬��������ֵ�������ǿ����_����ֵ����ͨ�lƱ��

1���A�����N�ۺͳ�ֵ�I�Օr�����_����ֵ���lƱ��

2���N�������_�l�ķ��خa�Ŀȡ���A�տ�r�����_����ֵ���lƱ��

3��������U�{�I�I��δ�_Ʊ�a�_Ʊ�I�ա�

�����У������_�߲���������ͨ�lƱ�h�h���^���ώN��r�����_��ֵ���_Ʊϵ�y����“��Ʒ���a-���վ��a”��Ŀ���������ؿ���ϵ�y�Ԏ��Č���“δ�l���N���О�IJ������Ŀ”��_����������Ϣ��

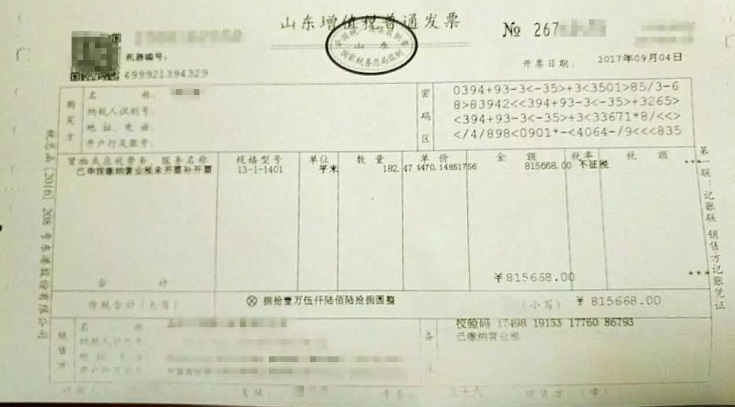

�{�����ڰl�������О��_����ֵ����ͨ�lƱ�����O����Ʒ���a���x���ʕr�������x���½�“���܃�������”���x��“��”�����Mһ���x��“������”���lƱ�_�ߺ��ʙ��@ʾ��“������”���@ʾ���D��

�� ������x ��

��ֵ���lƱ���ʙ��@ʾ“***”������ô���£�ʲô��r�¿����_�ߴ�lƱ��

�ڶ���ϵ�y�����{����ֻ���������О�l�������_�߰lƱ�r�ŕ����F���ʙ��@ʾ��“***”�İlƱ��

1�����˳���ס���m�Ã������ߜp��1.5%���գ��{���������_���߶��ՙC�P���_��ֵ���lƱ�r��ͨ�^��ϵ�y�������ʜp��1.5%�����_Ʊ���ܣ���뺬���N���~��ϵ�y�Ԅ�Ӌ�㶐�~�Ͳ��������~���˕r���lƱ�Ķ��ʙ��@ʾ��“***”��

2���{���ˑ����О��m�ò��~�������ߣ�����ֻ���S���~�_����ֵ�����ðlƱ����r�£��{������ʹ�ò��~�_Ʊ�����_��“��ֵ�����ðlƱ”�r���_���İlƱ�@ʾ���ʙڞ�“***”��

ע���{�����_����ֵ����ͨ�lƱ������ʹ�ò��~�_Ʊ���ܡ�

![]()

����ܛ�������ķ��գ�����ܛ������һ�rʮ�����T���գ�ȫ�����M��Ӗ�����~֧�֣�һ�����M���գ�ȫ��ʹ�ßo�n���������������Ć��}������Ҫ�҂���Q�Ć��}��Ոϵ���������������ģ��Ԓ��0531-82825553��Ҳ����ͨ�^�ھ���ԃϵ���gQQ273754161����������ܛ���N�۷�������