�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�W�ϵĶ��ӣ��H��һ��

ԓ�����^·�^���M߀�ǵý�

������v�v“�^���^·�M�M����ֿ�”

�^���^·�M�mȻȡ�õIJ�����ֵ�����ðlƱ

�����ӿ��Եֿ��ϣ�

�� ��������� ��

������ؔ���� ���Ҷ��տ����P�����M��·ͨ���M��ֵ���ֿ����P���}��֪ͨ����һ�l����ֵ��һ��{����֧���ĵ�·�����lͨ���M�����{ȡ�õ�ͨ���M�lƱ������ؔ��Ʊ������ע�������M���~Ӌ��ɵֿ۵��M헶��~��

�@��Ҫע��ă��c�ǣ�

1����ȡ��ͨ���M�lƱ��ؔ��Ʊ�����㣻

2�������lƱ�ϵĽ��~Ӌ��ֿۡ�

��ô���}���ˣ���ô�^�ְlƱ��ؔ��Ʊ���أ��M헶��~��ôӋ�㣿�۳������ǰ������㣿����������@�N��r��

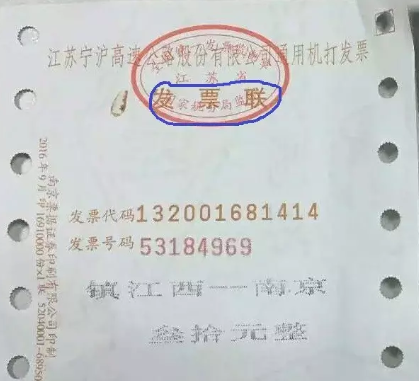

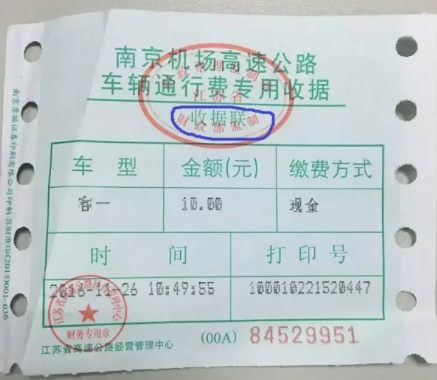

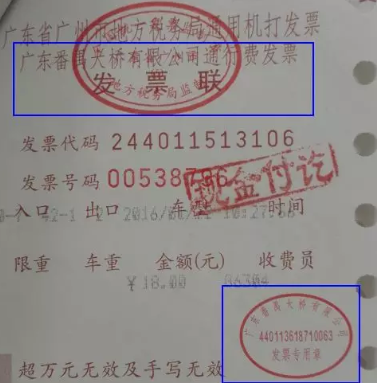

�lƱ��ؔ��Ʊ���ą^�e

�lƱ��ؔ��Ʊ���ą^�e

�ֱ��E�[�� ��Ʊ����{�P��ӛ��ӡ��������“���ֱO��”�ľ��ǰlƱ��“ؔ�����O��”�ľ���ؔ��Ʊ�����D�е�ӡ���������@��“���վֱO��”��“ؔ�����O��”����

��Ҫ�f�����ǣ�

1���^���^·�M�lƱ������ֵ�����ðlƱ�����Բ���Ҫ�J�C���Լ�Ӌ�����ֿۼ��ɡ�

2��ȡ�õ�ؔ��Ʊ�����mȻ�����Եֿ���ֵ������������ӛ�~�{�C���~��������I���ö���ǰ�۳���

���~Ӌ��ֿ�

���~Ӌ��ֿ�

�۳�����3%��5%�ɷN�����ٹ�·�lƱ�۳�����3%��һ����·��������·�����l�lƱ�۳�����5%����ô��ηֱ��Ǹ��ٹ�·߀��һ����·��������·��·�����l�lƱ��һ������������f�İlƱ�ǘӶ��������������һ���^��İlƱ��

Ӌ�㹫ʽ��

���ٹ�·ͨ���M�ɵֿ��M헶��~=�lƱ��ע���Ľ��~÷��1+3%��×3%

һ����·��������·�����lͨ���M�ɵֿ��M헶��~=�lƱ��ע���Ľ��~÷��1+5%��×5%

�����M��

�����M��

1������“���ڵֿ��M헶��~�Y��������”��30�ڣ�ͨ���M���M헡�

2�����롶��ֵ���{�����������Y�ϣ��������������M헶��~��������8��“����”��

������Ҋ���}

������Ҋ���}

������˾��܇�v�yһ�k����ETC����ֵ����ֵ��ȡ�õİlƱ�ܷ����^·�^���MӋ��ֿۣ�

�����Շ��Ҷ��տ��֡�20�l�������e��ȫ�������I���������}���ھ��LՄ���Ļ؏ͣ�ETC��ֵ����ֵ�r��δ���H���ܵ�·ͨ�з��գ����ֵȡ�õİlƱ�����ܰ����^·�^���MӋ��ֿ���

ȫ��С�Y

1����˾ȡ�ö��ֱO�Ƶ��^���^·�M�lƱ������Ӌ��ֿ���ֵ������tȡ��ؔ��Ʊ��ֻ������I���ö���ǰ�۳���

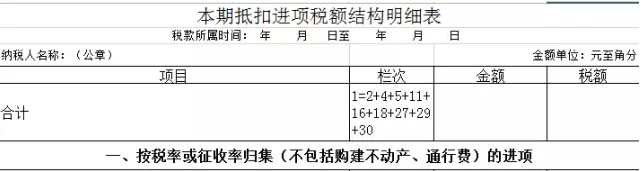

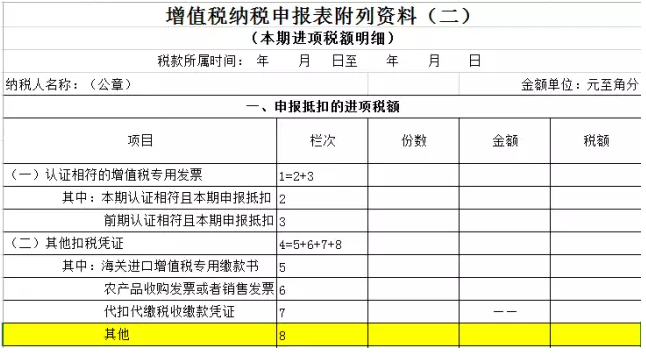

2�����ٹ�·��3%��һ��������·��·���l��5%�ֿۣ����r��ɏ��M������������������ЈDƬ��ʾ��λ�á�

3��ETC��ֵȡ�ðlƱ���ֿܵۡ�

![]()

����ܛ�������ķ��գ�����ܛ������һ�rʮ�����T���գ�ȫ�����M��Ӗ�����~֧�֣�һ�����M���գ�ȫ��ʹ�ßo�n���������������Ć��}������Ҫ�҂���Q�Ć��}��Ոϵ���������������ģ��Ԓ��0531-82825553��Ҳ����ͨ�^�ھ���ԃϵ���gQQ273754161����������ܛ���N�۷�������

�W�ϵĶ��ӣ��H��һ��

ԓ�����^·�^���M߀�ǵý�

������v�v“�^���^·�M�M����ֿ�”

�^���^·�M�mȻȡ�õIJ�����ֵ�����ðlƱ

�����ӿ��Եֿ��ϣ�

�� ��������� ��

������ؔ���� ���Ҷ��տ����P�����M��·ͨ���M��ֵ���ֿ����P���}��֪ͨ����һ�l����ֵ��һ��{����֧���ĵ�·�����lͨ���M�����{ȡ�õ�ͨ���M�lƱ������ؔ��Ʊ������ע�������M���~Ӌ��ɵֿ۵��M헶��~��

�@��Ҫע��ă��c�ǣ�

1����ȡ��ͨ���M�lƱ��ؔ��Ʊ�����㣻

2�������lƱ�ϵĽ��~Ӌ��ֿۡ�

��ô���}���ˣ���ô�^�ְlƱ��ؔ��Ʊ���أ��M헶��~��ôӋ�㣿�۳������ǰ������㣿����������@�N��r��

�lƱ��ؔ��Ʊ���ą^�e

�ֱ��E�[�� ��Ʊ����{�P��ӛ��ӡ��������“���ֱO��”�ľ��ǰlƱ��“ؔ�����O��”�ľ���ؔ��Ʊ�����D�е�ӡ���������@��“���վֱO��”��“ؔ�����O��”����

��Ҫ�f�����ǣ�

1���^���^·�M�lƱ������ֵ�����ðlƱ�����Բ���Ҫ�J�C���Լ�Ӌ�����ֿۼ��ɡ�

2��ȡ�õ�ؔ��Ʊ�����mȻ�����Եֿ���ֵ������������ӛ�~�{�C���~��������I���ö���ǰ�۳���

���~Ӌ��ֿ�

�۳�����3%��5%�ɷN�����ٹ�·�lƱ�۳�����3%��һ����·��������·�����l�lƱ�۳�����5%����ô��ηֱ��Ǹ��ٹ�·߀��һ����·��������·��·�����l�lƱ��һ������������f�İlƱ�ǘӶ��������������һ���^��İlƱ��

Ӌ�㹫ʽ��

���ٹ�·ͨ���M�ɵֿ��M헶��~=�lƱ��ע���Ľ��~÷��1+3%��×3%

һ����·��������·�����lͨ���M�ɵֿ��M헶��~=�lƱ��ע���Ľ��~÷��1+5%��×5%

�����M��

1������“���ڵֿ��M헶��~�Y��������”��30�ڣ�ͨ���M���M헡�

2�����롶��ֵ���{�����������Y�ϣ��������������M헶��~��������8��“����”��

������Ҋ���}

������˾��܇�v�yһ�k����ETC����ֵ����ֵ��ȡ�õİlƱ�ܷ����^·�^���MӋ��ֿۣ�

�����Շ��Ҷ��տ��֡�20�l�������e��ȫ�������I���������}���ھ��LՄ���Ļ؏ͣ�ETC��ֵ����ֵ�r��δ���H���ܵ�·ͨ�з��գ����ֵȡ�õİlƱ�����ܰ����^·�^���MӋ��ֿ���

ȫ��С�Y

1����˾ȡ�ö��ֱO�Ƶ��^���^·�M�lƱ������Ӌ��ֿ���ֵ������tȡ��ؔ��Ʊ��ֻ������I���ö���ǰ�۳���

2�����ٹ�·��3%��һ��������·��·���l��5%�ֿۣ����r��ɏ��M������������������ЈDƬ��ʾ��λ�á�

3��ETC��ֵȡ�ðlƱ���ֿܵۡ�