�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�ε��؛_��̎������

��ُ������ָ���²�ُ��؛���ѽ���죬����ُ�lƱ���Ժ���·ݵ��_��ֻ���ڴ˷N�龰�²ŕ����F��ُ��������ʲô�������F��ُ����؛����������죬��ֻ�����˕�����ُ�Ĵ�؛���ˆr������ؔ��̎������Ȼ�Ǖ����Ϳ϶����в�������ڱ��^��Ҏ�Ć�λ�в�ُ��ͬ�ģ�һ�㕺���r��͌��H�lƱ�ăr���a�������̎�핺���ķ�ʽ��Ҫ�����N���³��؛_���ε��؛_���ε��a��������ʩ�Ŀ͑����Բ��Æε��؛_��ʽ�ľӶ࣬������̎���������^���Ρ�������Ԕ����̎�����̡�

��ُ�I���ȵ�؛���lƱδ��������̎�� ��؛ϵ�y ��������ӛ�~�����ɑ{�C��

�ڴ�؛����ģ�K�����ُ����ӛ�~�����ɑ{�C��

���ɑ{�C�r�x��

�_���x���Ժ�������ɑ{�C����

�c�����ɺ��������{�C

��Ӌ��䛞�:

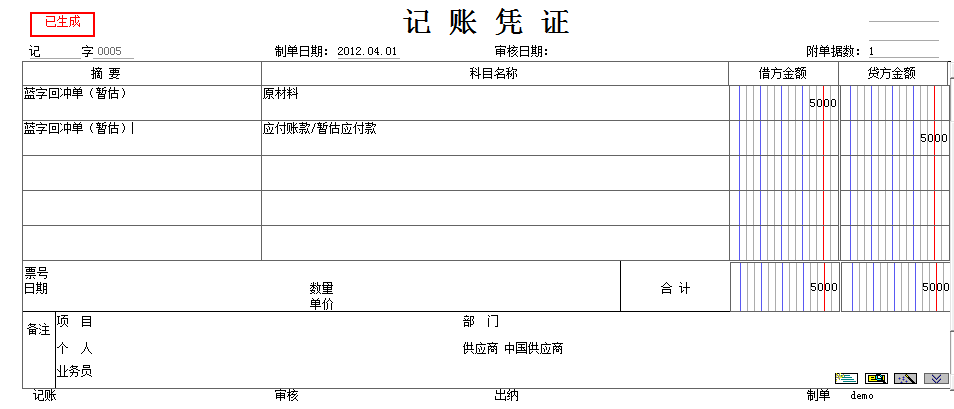

�裺ԭ���ϣ���؛�Ŀ�� 100

�J�������~��——���������� 100

���´�������3�N��r̎�����̡�

�� ��ُ�lƱ��δ�����tܛ���в���Ҫ���κ�̎����

�� ��ُ�lƱ�����c��ُ������ȫ��������һ�½Y�㡣�r��һ�º��@��̎������һ�¡�

�µ��ڴ�؛���������Y��ɱ�̎�����c�������_���Ԅ����ɼt�ֻ؛_�κ��{�ֻ؛_�Σ����N��ȥ���ɑ{�C

���ȸ�������һ���t�ֻ؛_��

Ȼ�����ɑ{�C�飺

�裺ԭ���� 100

�J�������~��——���������� 100

Ȼ��������ɻ@�ӻ؛_�Σ����N�����{�C��

�裺ԭ���� 100

�J�����ϲ�ُ 100

�@�����İlƱ���ڑ����~��ģ�K����һ���{�C�����O�����]����

�裺���ϲ�ُ 100

�J�������~��——������ 100

�� ��ُ�lƱ�������Dz��ֽY�㣬�����@���µ��_�IJ�ُ�lƱ�飬����5�����r12Ԫ���t̎���������¡�

��؛����ģ�K�����Y��ɱ�̎���������ɼt�ֻ؛_�κ��{�ֻ؛_�Σ����N����

���ȸ����t�ֻ؛_�����ɑ{�C���£�

�裺ԭ���� 100

�J�������~��——������ 100

��θ����{�ֻ؛_�Σ����N�����ɑ{�C���£�

�裺ԭ���� 60 ��12*5��

�J�������~��——������ 60

�������ԘI������̎��������ĩ̎������ĩ̎����Ԅ������{�ֻ؛_�Σ�������

�������ɵ��{�ֻ؛_�Σ����������ɑ{�C��

���ɑ{�C�飺

�裺ԭ���� 50��5*10��

�J�������~��——���������� 50

�@������Ǹ����ѽ��Y��IJ��֛_�N�Ժ�ʣ�²�������������

������ԃ��������ܛ��0531-82825553