�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

��������ؔ�չ����Ļ��A�¹�����Ҫ�ǽo�����¹�����A�����꿼ԇ�}����Ҫ�ǿ��^�}���ЕrҲ����СӋ���}�ij��F���Ľ�3�꿼ԇ��������ֵ�s��7�֡�

2. ���½̲���Ҫ׃��

�c2018��̲���ȣ����²��փ����������˱����������|���ݵ�׃����Ҫ��������“�L�U���”�Լ�“�L�U����ԭ�t”�����PՓ���ԃ��ݡ�

3. �������c

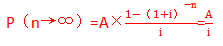

һ�������Kֵ�ͬFֵ��F���Kֵ P���Fֵ i������ n���ڔ���

1�������KֵӋ�㹫ʽ��F=P(1+i)ⁿ→ ��F/P,i,n��

2�������FֵӋ�㹫ʽ��P=F/(1+i)ⁿ→ ��P/F,i,n��

�����Kֵ�c�����Fֵ���鵹����

�������Kֵ���Fֵ

��һ����ͨ���

1����ͨ���Kֵ��

2����ͨ���Fֵ��

�������������

1.�A�����Kֵ�ͬFֵ��Ӌ��

�A�����Kֵ=ͬ�ڵ���ͨ���Kֵ×��1+i��=A×��F/A��i��n��×��1+i��

�A�����Fֵ=ͬ�ڵ���ͨ���Fֵ×��1+i��=A×��P/A��i��n��×��1+i��

2.�f�����Kֵ�ͬFֵ��Ӌ�㣬�f���ڣ�m�����B�m��֧�ڣ�n��

��1���f�����Kֵ��F�f��FA=A��F/A��i��n�����f�����Kֵֻ�cA�Ă�����n�����P���c�f���ڣ�m���o�P��

��2���f�����Fֵ

����1���f�����FֵPA=A×��P/A��i��n��×��P/F��i��m��

����2���f�����FֵPA=A×[��P/A��i��m+n��-��P/A��i��m��]

3�����m���

��1���Kֵ���]��

��2���Fֵ��

�������ꃔ�������~�����Y�������~

1���ꃔ������ָ�����ڼs����δ��ijһ�r�c�僔ij�P���ջ�e��һ�����~���Y�����횷ִε��~�γɵĴ��ʂ�𡣣���֪��ͨ���KֵFA,�����A��

2�����Y�������~�����Y�������~��ָ�ڼs�����ރȵ��~���ճ�ʼͶ���Y���Ľ��~������֪��ͨ���FֵPA,�����A��

��ʾ���ك�������ϵ������ͨ���Kֵϵ�����鵹����

���Y������ϵ���c��ͨ���Fֵϵ�����鵹����

�������ʵ�Ӌ��

��һ���Ȳ巨

���������x�����c���H���ʵ��D�Q

1.���x���ʣ�r������������=���x����/���ӋϢ�Δ�=r/m

���H����=[1+(r/m)^m]-1

2.ͨ؛��Û��r�µ����x�����c���H����

1+���x����=��1+���H���ʣ�×��1+ͨ؛��Û�ʣ���׃�ͺ����H����=��1+���x���ʣ�/��1+ͨ؛��Û�ʣ�-1

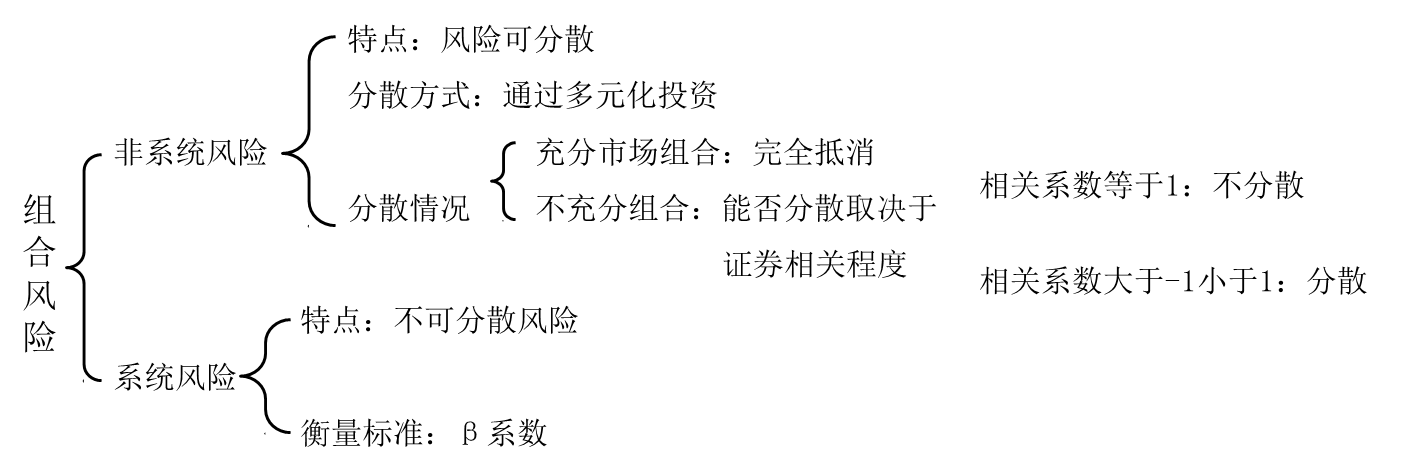

һ���L�U��ꇼ��L�U����ԭ�t������֪�R�c��

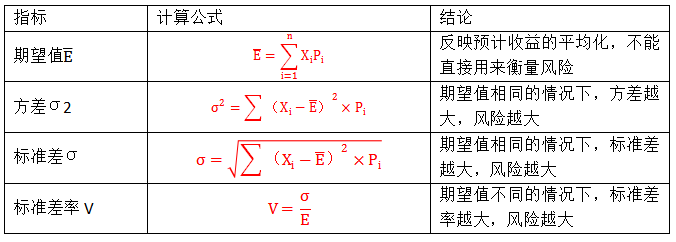

��һ���L�U���

��ָ�L�U�l���Ŀ����Ժ��L�U�l������ć��س̶ȣ����L�U�L���ھ�ꇈD�У�չʾ�L�U������Ҫ�Եȼ����L�U�������߷�����

���c������I�_������L�U��Ҫ�Եȼ��ṩ�˿�ҕ���Ĺ��ߡ�

ȱ�c��һ����Ҫ���L�U��Ҫ�Եȼ��˜ʡ��l�������ԡ�������س̶ȵ��������^�Д࣬����Ӱ�ʹ�Üʴ_�ԡ����Ǒ����L�U������_�����L�U��Ҫ�Եȼ��˜���ͨ�^����^�_���ģ�����o������ʾ�Ă��e�L�U��Ҫ�Եȼ�ͨ�^���W�\��õ����w�L�U����Ҫ�Եȼ���

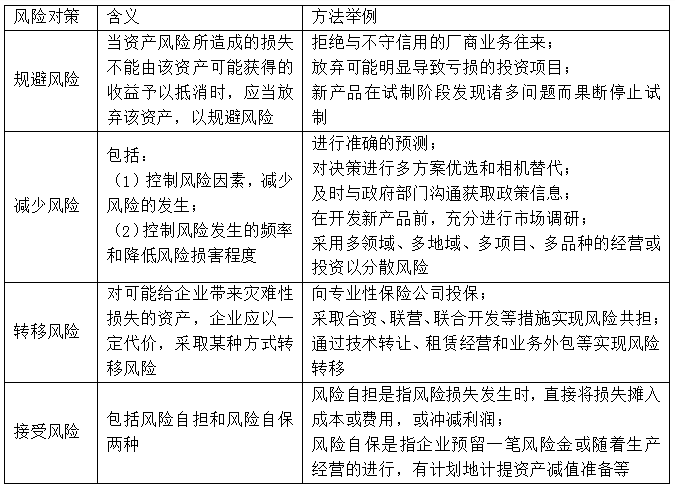

�������L�U����ԭ�t

1���ں���ԭ�t�����c��I�đ����O�������I�������I��������Y�ϡ�

2��ȫ����ԭ�t�������w��I���е��L�U��͡��I�����̡������h������Ӽ��c�h����

3����Ҫ��ԭ�t�����L�U�M���u�r����ᘌ��Ե����c�L�U���������r�R�e������

4��ƽ����ԭ�t������L�U�c�؈ɱ��c������Pϵ��

�����Y�a���L�U����

�ġ��Cȯ�Y�a�M�ϵ��L�U�c����

�ɂ���ɂ������Y�a�����ɵļ��ϣ��Q���Y�a�M�ϡ�����Y�a�M���е��Y�a�����Ѓr�Cȯ���tԓ�Y�a�M��Ҳ�Q���Cȯ�Y�a�M�ϻ��Cȯ�M�ϡ�

�����Y�a�M�϶��ԣ��Y�a�M�ϵ������Ǹ����Y�a����ļә�ƽ�������Y�a�M�ϵ��L�U��һ���Ǽә�ƽ���L�U�������Pϵ��С��1�������L�U����Ч����

��һ���Cȯ�Y�a�M�ϵ��L�U������

1.�Y�a�M�ϵ��L�U

��1���M���L�U�ĺ���ָ��

�ٽM�������ʵķ��

�ڽM�������ʵĘ˜ʲ

��2���L�UӰ����أ�Ͷ�Y���������e�Y�a�˜ʲ���Pϵ��

��3�����Pϵ���c�M���L�U֮�g���Pϵ

2.�M���L�U�ķ��

3.ϵ�y�L�U�������

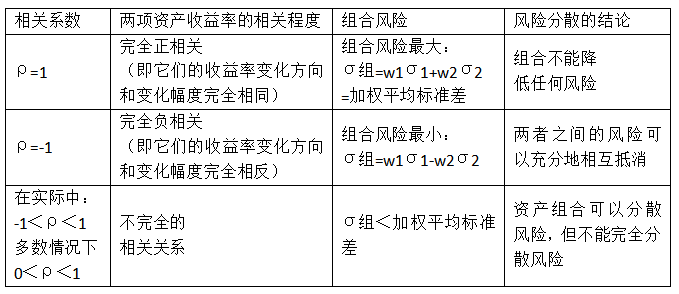

��1������Y�a��ϵ�y�L�Uϵ����βϵ����

��β=1�r����ʾԓ�Y�a���������c�Ј�ƽ�������ʳ���ͬ������ͬ������׃������ϵ�y�L�U��r�c�Ј��M�ϵ��L�U��rһ�£�

���β��1���f��ԓ�Y�a�����ʵ�׃�ӷ��ȴ����Ј��M�������ʵ�׃�ӷ��ȣ�ԓ�Y�a��ϵ�y�L�U���������Ј��M�ϵ��L�U��

���β��1���f��ԓ�Y�a�����ʵ�׃�ӷ���С���Ј��M�������ʵ�׃�ӷ��ȣ�ԓ�Y�a��ϵ�y�L�U�̶�С�������Ј�Ͷ�Y�M�ϵ��L�U��

����ʾ1���o�L�U�Y�a��β=0

����ʾ2���^������Y�a��βϵ���Ǵ�����ġ����βϵ����ؓ���������@��Y�a�������c�Ј�ƽ�������ʵ�׃�������෴�����Ј�ƽ�����������ӕr���@��Y�a�������ʅs�ڜp�١�

��2���Cȯ�Y�a�M�ϵ�ϵ�y�L�Uϵ��

�塢�Y���Y�a���rģ��

��Ҫ������=�o�L�U������+�L�U������R=Rf+β×��Rm-Rf��

2����Rm-Rf�����x��Ӱ�����

��ӳ�Ј��������w���L�U��ƽ�����̶̳ȣ����̶ȣ���

�Ј����w���L�UԽ�Dž����ͻرܣ��Ј��L�U���Ĕ�ֵ��Խ��

�Ј��Ŀ��L�U���������t���L�U�ą����ͻرܾͲ��Ǻ��ң��Ј��L�U���Ĕ�ֵ��С��

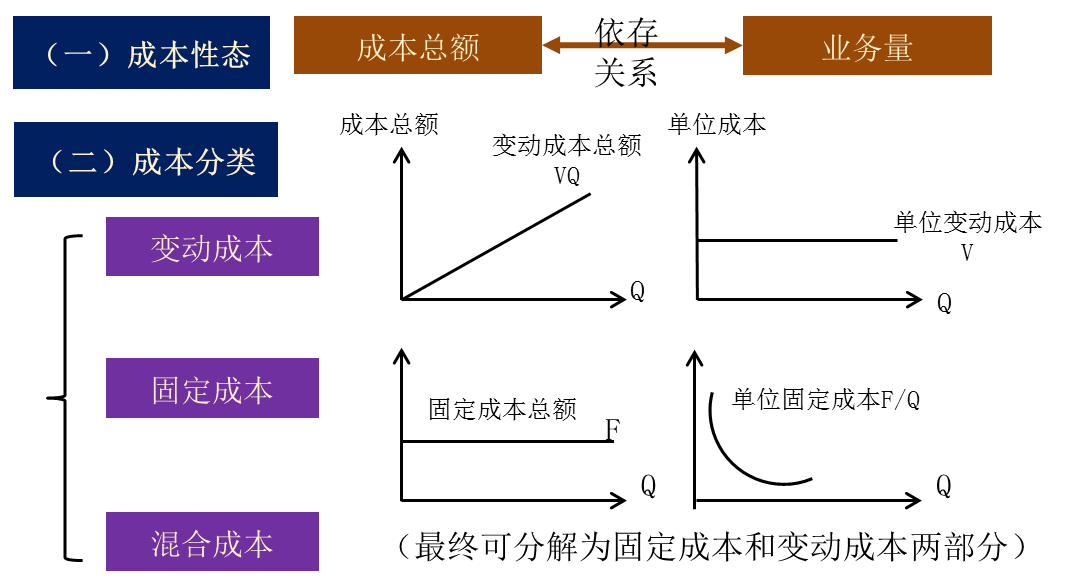

һ���ɱ��ԑB������

��1���̶��ɱ������c��

�̶��ɱ���ָ���ض��ĘI���������Ȳ��ܘI����׃��Ӱ푣�һ�����g�Ŀ��~�ܱ������������ijɱ���

��2��׃�ӳɱ������c��

���ض��ĘI���������ȣ��係�~���S�I������׃�Ӷ���������׃�ӣ���λ׃�ӳɱ���׃��

��3����ϳɱ������c��

�ɱ����~�S�I����׃�Ӷ�׃�ӣ��������������Pϵ��

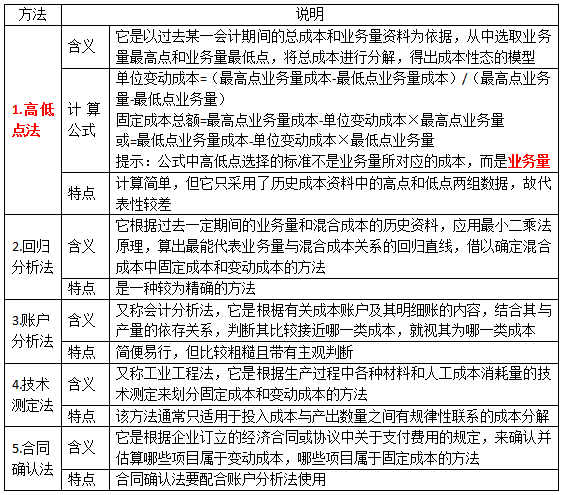

��4����ϳɱ��ķֽⷽ��

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)