�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

4��25�գ��W�ƹ�l��2018����I��ͻȻ��׃Ę��ԭ��������f�õ�ӯ��18.39�|��Ȼ׃����̝�p5.19�|����ͬ���l����2019��һ����Ҳ�@ʾ���µ�һ�꣬��˾�^�m���̝�p��

��ͬ�r������l���o���Pע�����г�����}��Ҫ��W�ƹ�����Ԕ����ጡ�

�����O���Ĕz���^�����̣��mȻ������֪�O�����N�����F���c���}����Ҳ������Ӱ��@ô�W�ƹ���ô�ˣ�

�W�ƹ�һֱ��һ�����Р��h�����й�˾����˾������^����I�I�~���͠I����ȣ��������ǻ���ӯ̝�c�������A�����䌍Ҳ���^��“�N���w��”��

�Ϊ��ó�2012��������ͽ��I�ԬF���������~�����M�Ќ��ȣ����l�F��˾�ă������dz�����������2018�꣬��˾�I���mȻ����»��������I�ԬF�����䌍�Dz��e�ģ��@���������߉���Ժ���o��������

�������棬�W�ƹ��̝����Ҫԭ�����Y�a�pֵ�ʂ䌧�µġ�����֮�⣬��˾2017��߀���F�˕�Ӌ���e����2018���M�����{����Ӱ���һ����������

1���Y�a�pֵ�ʂ䣬���ѱ�ʾ���@��Ҳ���

2018�������й�˾�Y�a�pֵ�ʂ����������u�ļ��б����꣬2019����ʼ��һ����һ�ߣ�����Ҳ���廨���T���^�����Ӳ�Ͼ��

���^���W�ƹ�����ɣ�����Ҋ�^�����x��ġ�

����˾���˾�ژI���A����δ�ܳ���R�e��؛���ڜpֵ���E���ڹ�Ӌ��؛��׃�F��ֵ�r���F����ƫ�δ�����~Ӌ���Y�a�pֵ�pʧ����˾��؛��ه�ijɱ�����ϵ�y̎�ڲ��������У��������a�ɱ��Y�D���ʴ_��

Ҳ�����f����˾�ijɱ�����ϵ�y���F�ˆ��}����δ�ܼ��r�l�F��؛�pֵ�E��

��ô���W�ƹ��õ���ʲôؔ��ܛ���أ�

����˾2010��Ĺ��棬���rʹ�õ������ѡ����繫˾�����]�и��Q����ERPܛ����Ԓ���F�ڳ����}��ܛ��������������ѡ�

���ѱ�ʾ���@��Ҳ�����

����һ�����

ʲô�dzɱ��Y�D���@��һ�������������^������ؔ�ո���Lԇ�Â����������f����A��˾ُ�M��100Ԫ�ĮaƷ��300Ԫ�u��ȥ�����O���Զ����Ҳ��l���κ������ɱ�����ô�@��aƷ�ijɱ�����100Ԫ��ë��200Ԫ��һ����ԣ���˾�������N�ۭh���Y�D�ɱ�������ُ�M�ĕr���@100Ԫ�ڴ�؛���N�۵ĕr��Y�D�ɱ����Ĵ�؛׃���˳ɱ����@���^�̣������Y�D�ɱ���

һ���aƷ�ĕr���^������ɱ�������aƷ��ǧ���f������ÿ�����εijɱ���ͬ�ĕr�ɱ��Y�D�ͱ��^���s�ˡ�

��Ӌ�������M�ȳ������ƄӼә�ƽ�����ȳɱ�Ӌ��ķ�ʽ���S��ؔ����Ϣϵ�y��ERP��ϵ�y���ռ����@���^��ͨ����ϵ�y�Ԅ�Ӌ�㡣

���ǣ�

�oՓ�κ���Ϣϵ�y���@���^�̶��ǿ����˞���A�ģ����A�ĺ����ʲô������Ĵ�؛�Y�D���ɱ��ĭh�����ٽY�Dһ���ִ�؛���͕���ɽY�D�ijɱ�̓�ͣ���������=����-�ɱ������Գɱ�̓�͵�Ԓ��������̓���ˡ�

���ښW�ƹ�Ĵ�؛���~���^80�|������D�ɱ��h�����Fһ�c��©���_��������������Ӱ��^�����r��

�����D�ɱ��ĕr�r��10%�IJ��e������8�|���`�Ӱ�8�|�ijɱ���������

������ܛ�����}���µĆ

����ܛ���ṩ���S���ĽY�D�ɱ��ķ�ʽ��ͬ�rҲ���S�ֹ��M���{����������ƽoܛ�����}�Dz�ؓ؟�εġ�

������ܛ�����F���ό��½Y�D���ˆ��}����e�Ĵ�؛������Ҳ���@ʾ������—����ؓ؟�εĕ�Ӌ�������Ҫ���Y�D��Ĵ�؛�������M�кˌ����Ƿ�͌��H��rƥ�䡣

����ij��̖�ĮaƷ���Y�D���r�Ƿ��������������Ԓ�϶������e�ˡ�

�ǚW�ƹ����ڿ��ĕr�����̓��I���

�������������̓��I����������ĕr����ȫ����һ������2018��������w�F���]�б�Ҫ��2019���һ�������ٴγ��F��؛���r�ʂ䡣

����˾һ����˾�ٴ�Ӌ����2.32�|�Ĵ�؛���r�ʂ䣬����һ����̝�p2.6�|��

��ˣ��ҵĽYՓ�ǣ���˾��ؔ����Ϣ��ˮƽ���^�ߣ���ϵ�y�a���Ĕ����γ�����ه�������M���˹��ͺˡ���Ӌ�������M�����^�P�c���ֹ�Ӌ�㣬�l�F��˾�Ď��ɱ��r���������M���l�F�˹�˾���D�ɱ����F�ˆ��}���������_ʼ��Ӌ�ĕr���ѽ���2019�꣬���Ԍ���2019���ѽ��u��ȥ��һ���ִ�؛Ҳ�І��}��ֻ����2018������2019��һ�����зքe̎����

2����Ӌ���e̎��

��˾��2018��4��24����¶��2017���ؔ�Ո�棬�`���عɹɖ|�I�����Z�a����220,233,953.14Ԫ�_�J��I�I�����룬��Ӌ���㲻���ϡ���I��Ӌ�ʄt��2̖—�L�ڹə�Ͷ�Y����ָ�ϡ������PҎ����

2018��6��1�գ���˾�l�����P�ڕ�Ӌ���e�����Ĺ��桷�����澎̖��2018-088������ǰ����Ӌ���e�M�и��������I�����Z�a�����ɠI�I�������{�����Y�����e���۳����ö�Ӱ푺�˾2017��ȃ�������1,009,720,288.84Ԫ�{�p��822,521,428.67Ԫ���ڴ˴Ε�Ӌ���e�������C�O���W�ƿƼ��ɷ�����˾����˾�����L�̘s܊����˾�������T���ֺ�˾ؔ�տ��O��������ȡ���߾�ʾ����ʩ�ěQ���������Cȯ��������С�幫˾���������W�ƿƼ��ɷ�����˾�����˾�ʾ����

�@��һ��ؔ�ղ��T�ĵͼ�ʧ�`��������δ�����_��Ӌ������Ҳ���^������������߾�ʾ���ã�2018��9�£���˾�l�����棬���Q������5��Ĵ��A�����������������@��“�¹�”��

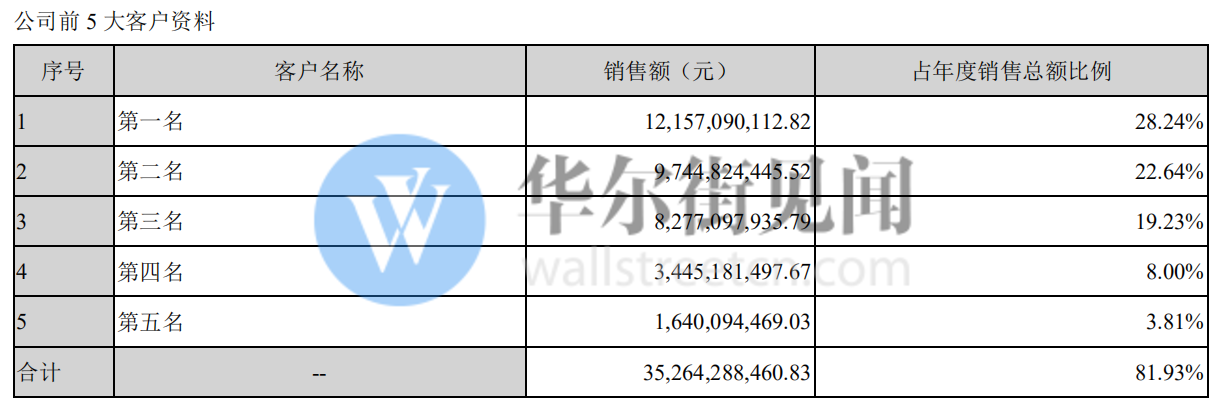

�����I�ո߶���ه���͑�

�ĠI�սY�����f���W�ƹ�߶���ه��͑���2018�꣬��˾��ǰ���͑����N���~ռ���_��81.93%��

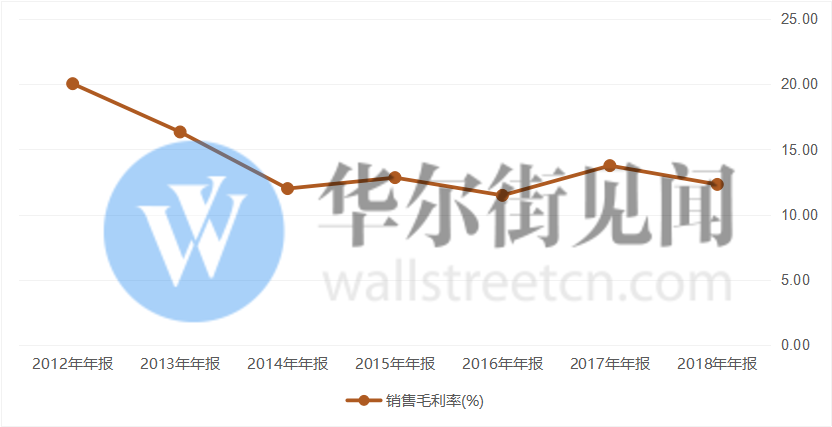

���ڠI���~�ѽ�ͻ��430�|���^���w�������й�˾������͑����^����ه���������ë���ʺ��y������2017�꣬��˾��ُ�����A������@���M���O������朣�ë���ʮ���������������2018���ֱ����ԭ�Ρ�

��ه��͑����L�UҲ���^���������挦�O���@�ӵĴ�͑���һ�����F������ʧ�`�����ןo�������������˾���_80���|�Ĵ�؛������Ǟ��͑��؛���µġ�

����������ؓ���Y��ɱ�

2018�꣬��˾ؔ���M��9.8�|��������Ϣ֧��5.52�|����˾��ʷ�ԁ���јI��Ҳ���^8.2�|����������˸ߵ���Ϣ֧�����Ǐ��ā��ģ�

��˾���ڽ��71�|��һ��ȵ��ڵ�����ؓ��21.1�|���L�ڽ��46.52�|��������ȯ12.6�|… …���˾S�ֽ��I����˾ؓ�����ۡ�

�ĬF����������������˾�Ľ��I�����������ģ����I�ԬF���������~����鲻�Ƶ�������2018���6.45�|������˾ͬ�ڵ�Ͷ�Y�ԬF���������~�s���_66.42�|�����У���Ҫ�ǹ�˾�����̶��Y�a���ڽ����̺͟o���Y�a���¡�

���˾S�ָ��~��Ͷ�Y����˾�������N��ʽ�Ľ������������Y��ؓ����

�ġ����g�Q���ĉ���

2018�꣬��˾�����f�����M�����{����һ����ԣ������f�����{���Ĺ�˾�����Ǟ������̓�����������W�ƹ���{���s�Ƿ���ģ��{����������������ǰ����

����˾���棬��������O����Q���죬�Y�ϱ����F�Č��H��r����Ӽ������O������f����ƫ�ߣ����ݺͽ�����C���O�䚈ֵ�ʞ� 5%-10%���\ݔ�O�����Ӽ������O�䚈ֵ�ʞ� 10%���Y�ϱ����F�Č��H��r�������F�Ě�ֵ��ƫ�ߡ��b��ǰ��ԭ�����F������O��������O������f�����M��׃�����AӋʹ�É���׃����3-5�꣨ԭ��5�꣩���������F���й̶��Y�a�Ě�ֵ���M��׃����׃���� 0-10%��ԭ��10%������2018��1��1�������С�

�����˚�ֵ�ʺ��AӋ������˾�����f���������ӣ�Ҳ�ͽ����ˮ��ڵ����������ڱ��������Ͳ���ԣ�ĚW�ƹ���f�����ٟo��֮�e����鹫˾�����a�����Q���ĉ���̫���ˡ�����ԭ�������f���ޣ����f߀�]���꣬�@헼��g���ѽ��ص���̭�ˣ����~�����ֻ���nj����Y�a�pֵ���ס�

�塢�������в��ܽ����lչ

��؛���ױ�����˾߀�ЙC���

���˴�؛���r�ʂ�ľ��ף���˾��ؔ���M�É���Ҳ�dz���

���й�˾����ߵĠI���~����ԭ��̤��ͣ����ǰ���ǹ�˾���M�ı��F��

���ǣ��ڔU�����aҎģ��ͬ�r����˾߀Ҫע��“��������”��

�W�ƹ��ؔ�Ք����@ʾ����˾��Ӌ�ɱ��ĔU�����ѽ����������˹�˾�Ļ����棬�����������R���P��

���^����˾�����I�I�����f�г��L�ԡ�

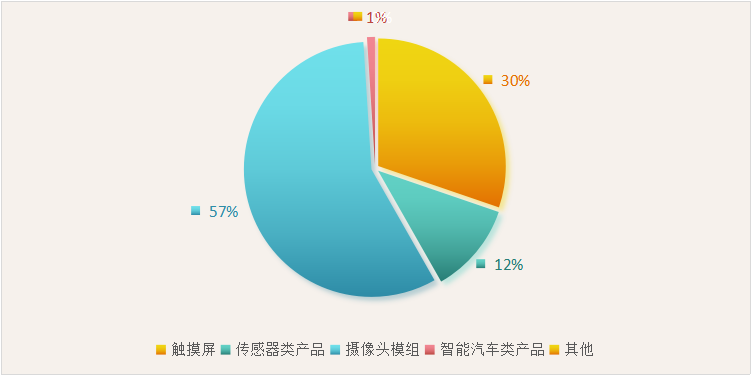

2018�꣬��˾�Ĵ֠I�Ձ��Ԕz���^��ԓ험I�յ�ë���ʞ�12.73%���mȻ�^�ͣ�Ҳ���������ԓ�I�յ�ԭ�������ڲ�ُ���^������ܾS�ֲ��e���������|������ë������11.19%��������܇�aƷ��ë������21.12%��

����������˂������I�ղ���ή�s����˾�ĺ��ĘI��߀��ٍ�X�ġ�

ϣ����˾������܉�“ϴ�ĸ���”����ҕؔ�չ������ӏ���؛�Ĺ������ژI��ϴ�^�����oͶ�Y��һ���M��Ĵ����

����ý�w�D�d�����Ğ����ߪ����^�c������������������������Ͷ�Y���h��

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)