����(x��)���� �� ���ݽ�(j��ng)�I �� ���ّ�(y��ng)��

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ

“��Ӌ�֜p”��һ�������֣���ͬ��ԭ���҂���Ϥ��“��Ӌ�۳�”��“��Ӌ�֜p”�����³��F(xi��n)����ֵ���У�����ᘌ����I�I(y��)��(w��)����헷���(w��)���]������(w��)����ŷ���(w��)���F(xi��n)������(w��)���������(w��)���ļ{���ˣ����M(j��n)헶��~��Ӌ10%�֜p��(y��ng)�{���~��

��Ӌ�۳�VS��Ӌ�֜p

��Ӌǧ�f�eŪ����

“��Ӌ�۳�”����ֵ�������Ҫ���]���r(n��ng)�a(ch��n)Ʒ�۳����P(gu��n)�����У��LJ��Ҟ��˱����r(n��ng)�a(ch��n)Ʒ��ӹ���I(y��)���M(j��n)헶��~�ֿۜp�ٶ����Ӷ�ؓ(f��)��ȡ�đ�(y��ng)����ʩ��

“��Ӌ�֜p”�����³��F(xi��n)����ֵ���У�����ᘌ����I�I(y��)��(w��)����헷���(w��)���]������(w��)����ŷ���(w��)���F(xi��n)������(w��)���������(w��)���ļ{���ˣ����M(j��n)헶��~��Ӌ10%�֜p��(y��ng)�{���~��

�Dz������c��Ϳ�ˣ�

�����£���(j��)�����ю��I(l��ng)������������

���Ƚo��ҿ���“��Ӌ�۳�”�c“��Ӌ�֜p”�����P(gu��n)����~

��һ�l ��I(y��)���ö����Ú����������Y��“��Ӌ�۳�”���w���ߣ�

���P(gu��n)�ڰ��Ú����ˆT�͘I(y��)���P(gu��n)��I(y��)���ö���(y��u)�����߆��}��֪ͨ����ؔ���� ���Ҷ���(w��)����ؔ��[2009]70̖����I(y��)���Ú����ˆT�ģ��ڰ���֧���o���������Y��(j��)���۳��Ļ��A(ch��)�ϣ�����֧���o���������Y��100%��Ӌ�۳���

ij��I(y��)2018�Ꚉ���T�đ�(y��ng)�l(f��)���Y50000Ԫ����K��10000Ԫ���U�{���Uһ����λ�Г�(d��n)����15000Ԫ������I(y��)���ö��R��r����I(y��)���ö���(y��ng)�{�������~�{(di��o)�p���~=50000+10000=60000Ԫ����25%�Ķ���Ӌ�㣬�ஔ(d��ng)�����U�{��1.5�fԪ�Ķ��

Tips�����������Y��ָ��I(y��)���H�l(f��)�ŵĹ��Yн�ͣ�����Ӌ�r���Y��Ӌ�����Y���Ӱ�Y�������a(b��)�N�c���N�����Dz�������I(y��)���������M(f��i)����������(j��ng)�M(f��i)��������(j��ng)�M(f��i)�Լ��B(y��ng)�ϱ��U�M(f��i)���t(y��)�����U�M(f��i)��ʧ�I(y��)���U�M(f��i)���������U�M(f��i)���������U�M(f��i)��������U�M(f��i)��ס�����e�����Uһ�����˳Г�(d��n)����Ҳ�ǰ����ڃ�(n��i)��Ŷ~

�ڶ��l ��I(y��)���ö��аl(f��)�M(f��i)�õ�“��Ӌ�۳�”���w���ߣ�

���P(gu��n)������о��_�l(f��)�M(f��i)�ö�ǰ��Ӌ�۳�������֪ͨ����ؔ���� ����(w��)���� �Ƽ���ؔ����2018��99̖����I(y��)�_չ�аl(f��)����Ќ��H�l(f��)�����аl(f��)�M(f��i)�ã�δ�γɟo���Y�a(ch��n)Ӌ�뮔(d��ng)�ړp��ģ��ڰ�Ҏ(gu��)����(j��)���۳��Ļ��A(ch��)�ϣ���2018��1��1����2020��12��31�����g���ٰ��Ռ��H�l(f��)���~��75%�ڶ�ǰ��Ӌ�۳����γɟo���Y�a(ch��n)�ģ����������g���՟o���Y�a(ch��n)�ɱ���175%�ڶ�ǰ���N��

ij��I(y��)2018����аl(f��)�M(f��i)����100�fԪ����2019��R�����U�r���ξ��аl(f��)�M(f��i)����Ӌ��ֿ��M(f��i)���Ǿ��ֿܵ�175�fԪ����25%�Ķ���Ӌ�㣬�ஔ(d��ng)�����U�{��18.75�fԪ�Ķ��

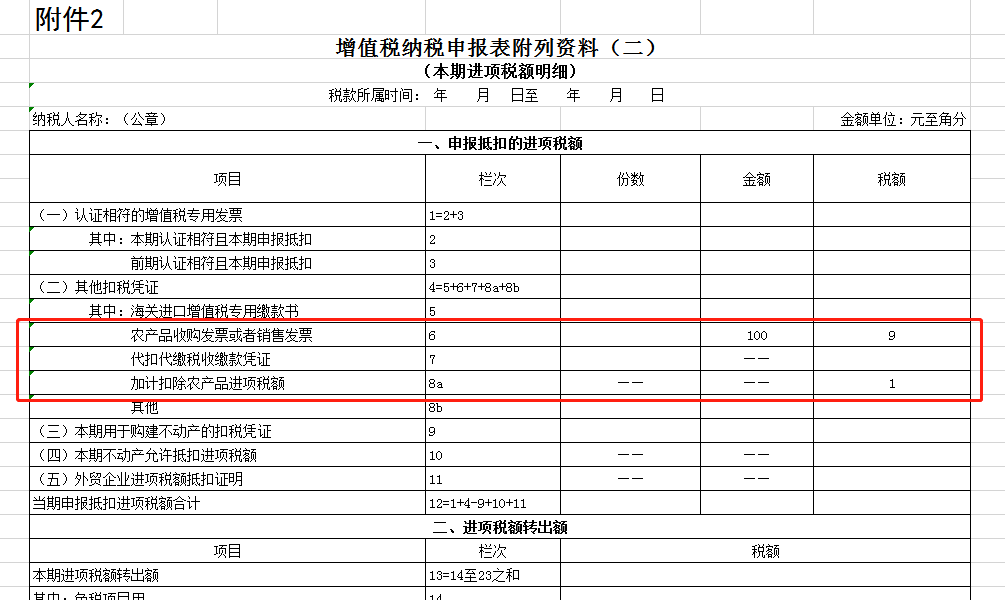

�����l ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ���M(j��n)헶��~“��Ӌ�۳�”�����w���ߣ�

���P(gu��n)�����ֵ���ĸ����P(gu��n)���ߵĹ��桷��ؔ���� ����(w��)���� ���P(gu��n)����2019���39̖���ڶ��lҎ(gu��)����“�{����ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ��ԭ�m��10%�۳��ʵģ��۳����{(di��o)����9%���{����ُ�M(j��n)�������a(ch��n)����ί�мӹ�13%����؛����r(n��ng)�a(ch��n)Ʒ������10%�Ŀ۳���Ӌ���M(j��n)헶��~��”

�e�����ӣ��������a(ch��n)�ӹ�13%����؛��Ĺ�˾��2019��4��ُ�M(j��n)100�fԪ�r(n��ng)�a(ch��n)Ʒ���l(f��)Ʊע�����M(j��n)헶��~��9�fԪ���@�P�I(y��)��(w��)����λ���H�M(j��n)헶��~=100*10%=10�fԪ���������з�ʽ���£�

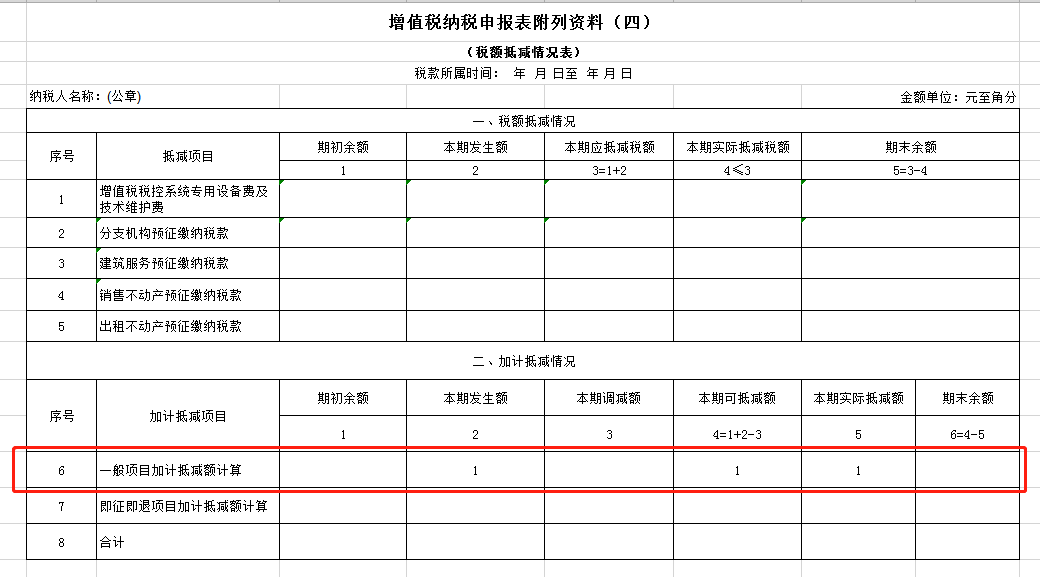

���ėl ��헷���(w��)�ИI(y��)���M(j��n)헶��~“��Ӌ�֜p”�����w���ߣ�

�� �P(gu��n)�����ֵ���ĸ����P(gu��n)���ߵĹ��桷��ؔ���� ����(w��)���� ���P(gu��n)����2019���39̖���棩��2019��4��1����2021��12��31�գ����S���a(ch��n)�������Է���(w��)�I(y��)�{���˰��ծ�(d��ng)�ڿɵֿ��M(j��n)헶��~��Ӌ10%���֜p��(y��ng)�{���~�����������Q���a(ch��n)�������Է���(w��)�I(y��)�{���ˣ���ָ�ṩ�]������(w��)����ŷ���(w��)���F(xi��n)������(w��)���������(w��)�����·Q��헷���(w��)��ȡ�õ��N���~ռȫ���N���~�ı��س��^50%�ļ{���ˡ���헷���(w��)�ľ��w�������ա��N�۷���(w��)���o���Y�a(ch��n)�����Ӯa(ch��n)עጡ���ؔ����2016��36̖ӡ�l(f��)����(zh��)�С�

���O(sh��)���¾Ƶ����(w��)�ИI(y��)��2019��4��ȡ�ÿ�����200�fԪ�����в����(w��)����120�fԪ��ȡ���M(j��n)헰l(f��)Ʊ���~��Ӌ10�fԪ����헷���(w��)����ռ��=120/200=60%>50%���������ܼ�Ӌ�֜p���֜p�~=10*10%=1�fԪ���������з�ʽ���£�

ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒֱ���N�ۿ۳��ʞ�9%�������r(n��ng)�a(ch��n)Ʒ������ӹ��۳��ʞ�10%�����ߵIJ1%����������Ӌ�۳�������Ӌ�Č������M(j��n)헶��~������Ӌ�֜p���tָ�������S���ϗl�����ИI(y��)�����ֿ��M(j��n)헶��~�Ļ��A(ch��)�ϼ�Ӌ10%������ȥ�ƺ�������Ȼ���M(j��n)헶��~�����^�F(xi��n)���|(zh��)֮���l(f��)�F(xi��n)�����������֜p���Ǒ�(y��ng)�{���~��

�ܷ������@헃�(y��u)�����ߵ��P(gu��n)�I��������I(y��)�Л]�Б�(y��ng)�{���~���������ֶ��~�˶����ǟo�����ܵġ�����Ҫ���ǣ���Ӌ�֜p����߀��һ����(zh��)����ֹ���ڡ���Ӌ�֜p���߈�(zh��)�е��ں{���˲���Ӌ���Ӌ�֜p�~���Y(ji��)��ļ�Ӌ�֜p�~ֹͣ�֜p��

���ԣ��ɷN���Ճ�(y��u)�ݴ�ʩ�����ƺ���ͬ������(n��i)����ȫ����ͬһ���£�������ˆ߀��ʲô�뿴�ģ����Խo��(j��)����������Ŷ~

ɽ�|һ������(j��)�������ڙ�(qu��n)���Ǽ�������,�ڙ�(qu��n)�͑�����(w��)���ģ��N�۷���(w��)����(j��)�����ѺÕ�Ӌؔ��(w��)ܛ������(j��)�����ѕ���ͨT+cloud��

��(j��)�������������M(j��n)�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷���(w��)�Ԓ��0531-82825553)