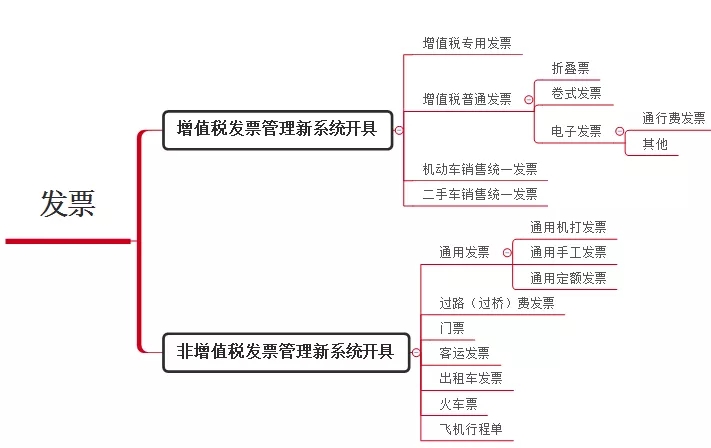

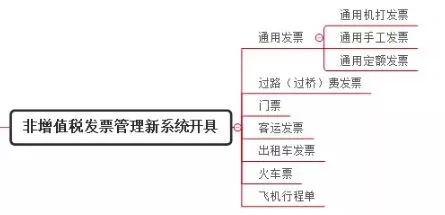

�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�M헶��~����ָ�{����ُ�M؛��ӹ���������ڄա����ա��o���Y�a���߲��Ӯa��֧������ؓ������ֵ���~���䌍ُ�M���ÿ��\ݔ���տ��Եֿ�֮���҂��l�F����ͨ�lƱ�ֿ��M헶����ֶ���һ�N���Ǿ���ُ�M�ÿ��\ݔ����ȡ�õ���ͨ�lƱ��

•�ֿܵ۵đ{�Cֻ�Ќ��ðlƱ

�䌍�@����ȫ���������҂����f�f�������܉�����ֿۑ{�C��“��ͨ�lƱ”����Щ���@Щ“��ͨ�lƱ”��εֿۣ��J�C��߀��������ʽ�ֿۣ�

��ǰ����������f�ģ�������D�����Ƿ����ֵ���lƱ������ϵ�y�_�߁턝�֣��@���ڽ��x���N�lƱҎ���ļ��r��dz����ã����Ժܾ��_����������Ҏ�����m�÷�����

�����@����x�ĸ�����Ǻ���ֵ�����ðlƱ�����ĸ��“��ͨ�lƱ”���dz�����ֵ�����ðlƱ�����C��܇�N�۽yһ�lƱ��֮��������lƱ�������҂����w��������

1

�r�aƷ��ُ�lƱ

�r�aƷ��ُ�lƱ��ָ��ُ��λ���r�I���a�߂���(�����������r�aƷ��ُ�Ă��w���I��)��ُ�Ԯa�ⶐ�r�I�aƷ�r���ɸ�����տ�_�ߵİlƱ��

�Լ��o�Լ��_Ʊ�ֿۣ��@�����@����ُ�lƱ����ɫ�����Ԯ�ȻҲ�ܿطdz�����Ȼ̓�_�͕����E�����룬����Լ������ƣ������o�Լ��_�ֿۑ{�C��Ȼ��������̓�_�u�lƱ���@���永���~�����ܴ�

ȡ�ã��_�ߣ��r�aƷ�N�۰lƱ����ُ�lƱ�ģ����r�aƷ�N�۰lƱ����ُ�lƱ��ע�����r�aƷ�I�r��9%�Ŀ۳���Ӌ���M헶��~

��Ȼ���{����ُ�M�������a�N�ۻ�ί�мӹ�13%����؛����r�aƷ������10%�Ŀ۳���Ӌ���M헶��~��

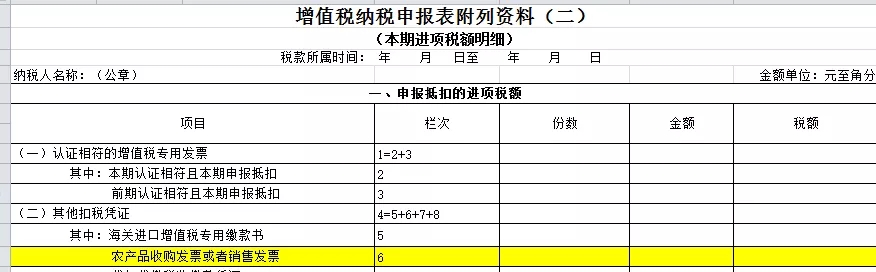

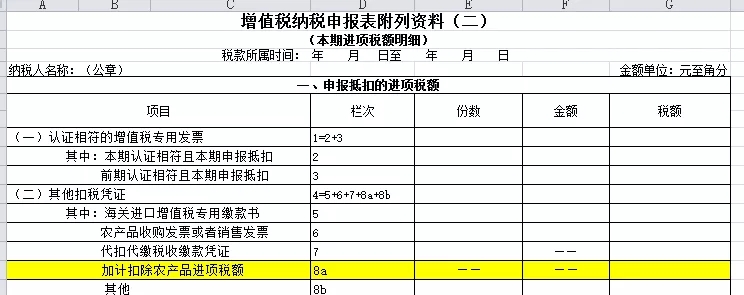

���r�����롶��ֵ���{�����������Y�ϣ��������������M헶��~��������6��“�r�aƷ��ُ�lƱ�����N�۰lƱ”�ڡ�

��Ӌ�۳�������Ҫ���롶��ֵ���{�����������Y�ϣ��������������M헶��~��������8a��“��Ӌ�۳��r�aƷ�M헶��~”“���~”�ڣ����D��

�r�aƷ�N�۰lƱ

�r�I���a���N���Ԯa�r�aƷ�m��������ֵ�����߶��_�ߵ���ͨ�lƱ����������ُ��ͬ���ǣ��@��r�I���a���dž�λ���|�����������_�߰lƱ�����ԟo��������ُ�ߴ��_��

�M헶��~��Ӌ��ֿ۸���ُ�lƱ��ͬ������٘����

3

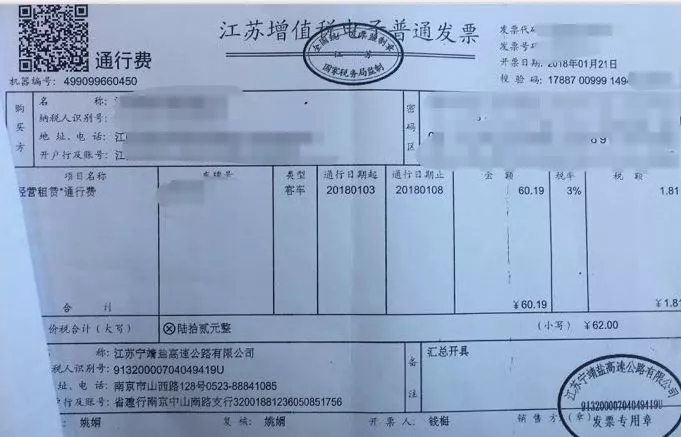

ͨ���M�lƱ

ͨ���M����ָ���P��λ����������Ҏ�O������ȡ���^·���^����^�l�M�ã������ȡ��ͨ���M���ڽ��I�����M���|����ô���Ǒ����Ŀ���͵��_�߰lƱ��֧����Ҳ��Ҫ�{�lƱ���~��

�y��ͨ���M߀�зǑ����ģ���ȻҲ�У�ͨ�^����߀�J�����M��·�Ͳ�������������֧���˾͟o��ȡ�ðlƱ��ֻ��ȡ���w��ؔ���O���µ��Փ����@��Ȼ�@Ҳ�ǺϷ������~�{�C��

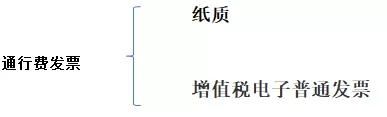

һ��Ŀǰ��Ч��ͨ���M�lƱ��Ҫ�ЃɷN�����|�lƱ����ֵ�������ͨ�lƱ��

���|�lƱ��ͨ���M�lƱ�ڠI��������ڿ����^�mʹ�õİlƱ�N����Ҷ��տ��ֹ���2016���23̖Ҏ���ˣ��TƱ���^·���^���M�lƱ�����~�lƱ�����\�lƱ�Ͷ���܇�N�۽yһ�lƱ�^�mʹ�á���Ȼ���ص�ͨ���M���|�lƱ��ʽ߀�����������ͨ�ÙC��lƱ���ʽ�d�w�ģ������Ĵ�ʡ�ģ����D��

Ҳ����ɽ�|�@�N�lƱ̧�^�Č��T��ͨ���M�lƱ��ʽ��

�������ķN�������Ĺ�ͬ���c���Ǽ��|ͨ���M�lƱ�����Ҷ�����ͨ�lƱ���@�N�lƱ�����c���ǣ����Ǐķ���ֵ��������ϵ�y�_�ߵģ����܌��Fȫ��ͨ�飬ֻ���ڸ��ض��վ־Wվ�M����κ�����IJ�ԃ��

�������M�����I������Ч���Mһ���������M��·����ˮƽ����2018��1��1���_ʼ�������Ƴ������M��·ͨ���M��ֵ�������ͨ�lƱ��2018��1��1���Ժ�ʹ��ETC�����Ñ������{��ͨ���M���Լ�ETC����ֵ�M�����_��ͨ���M��ӰlƱ�������_���|Ʊ����

���ԣ��������ֹ���҂��ճ��������ܳ�Ҋ����ͨ���M�lƱ�̓ɷN��һ�N���Ǽ��|��ͨ���M�lƱ��һ�N����ETC�����Ñ����U�{ͨ���M���Ñ�ȡ�õ�ͨ���M��ӰlƱ���P�I�cget������ȡ�õ��@���ͨ���M�lƱ���ǺϷ���Ч�İlƱ�N���������ԭʼ�{�C�M�Ј��N��

С����Ԓ�f

���߽��x��“����ͨ�Õ�Ӌ”���˽����ߺ�Č��H������“�Õ�Ӌ”������ᘌ�Ӌ��ڄՈ�꣬�_�lƱ���U�{���������Ȇ��}��С���ֵ��܁���

�Õ�Ӌ�����lƱ���ˡ����ܣ��܉��M�N헰lƱ�Ԅӻ��ˌ��ȣ��A��ؓ��档�����������ӵ��~��ͨ�^�lƱ���O����I��漰�N����Ʒƥ����r���A�����Ķ����ՙC�P���Pע��

������2018��1���_ʼ�������ĵֿۑ{�C��ԓ��ͨ���M�����ͨ�lƱ�ˣ���ͨ���M���|�lƱҲ�o�����m�����^���ڵֿ����ߡ�

���и��ٹ�·���@�Nͨ���M�lƱ��ֹ��2018��6��30���^�������߾ͽY���ˡ�һ���������ٹ�·ͨ���M�ֿ�����Ҳ��ֹ��2018��12��31�ա���Ҏ��Դ��ؔ����2017��90̖�ļ���

��D��

Ҳ�����f��2019��1��1�պ��_�ߵļ��|ͨ���M�lƱ��ֻ���^���^�l�M��߀��Ӌ��ֿ��M헶����@�cҪ�eע�⡣

�P�I�cget���ֿ�����Ҏ��2019���ͨ���M�����ͨ�lƱ���Եֿۣ����|ͨ���M�lƱֻ���^���^�l�M�ÿ����^�mӋ��ֿۣ����Dz��ֿܵ۲������������~���@�c��Ҫ�^���_��

�{����֧���Ę��lͨ���M�����{ȡ�õ�ͨ���M�lƱ��ע�������M���~�������й�ʽӋ��ɵֿ۵��M헶��~�����lͨ���M�ɵֿ��M헶��~=���lͨ���M�lƱ��ע���Ľ��~÷��1+5%��×5%

��ȡ�ðlƱ���M���~��̎���Į���Ӌ����M헶������~��ͬ�r�������r��Ӌ�����õ��M헶��~�������8b����ɡ�

ͨ���M��ӰlƱ���x�_�J�����ֿۡ�

����r����ڸ���2�ĵ�2�͵�35�ڴΣ��͌�Ʊ���һ�ӡ�

�ÿ��\ݔ����ͨ�lƱ

�{����δȡ����ֵ�����ðlƱ�ģ�����������Ҏ���_���M헶��~��

2.ȡ��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆εģ��鰴�����й�ʽӋ���M헶��~�������ÿ��\ݔ�M헶��~=(Ʊ�r+ȼ�����M)÷(1+9%)×9%��

4.ȡ��ע���ÿ�������Ϣ�Ĺ�·��ˮ·��������Ʊ�ģ��������й�ʽӋ���M헶��~����·��ˮ·�������ÿ��\ݔ�M헶��~=Ʊ����~÷(1+3%)×3%��

���P�����ֵ���ĸ����P���ߵĹ��桷(ؔ�������տ��ֺ��P����2019���39̖)�����l��

�˽����������@Щ�lƱҲ�ֿۣܵ��Ժ�Ʉe����Ŷ��Ҳ���Է����o��߅������ؔ��С���һ���W��Ŷ~

߀�и������}Ոϵɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)