�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

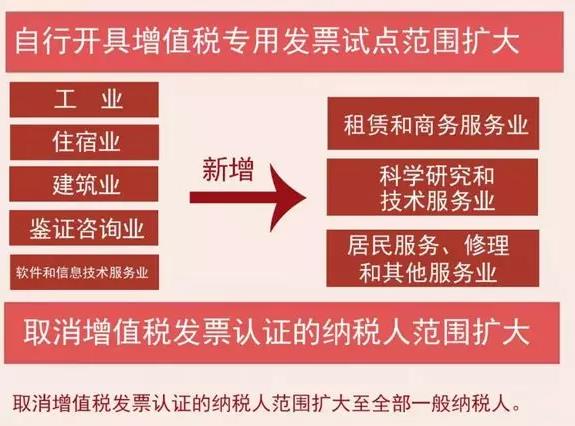

1

3��1���𣬹��x�J�C�lƱ

�U����ȫ��һ��{����

�����c����Ҫ�������£�

1��2019��3��1��ǰ��ס�ޘI���b�C��ԃ�I�������I�����I����Ϣ��ݔ��ܛ������Ϣ���g���I��5���ИI��СҎģ�{���˿������_���ðlƱ��

3��8���ИI�ľ��w��������ԓ��Ҋؔ��2016��36̖Ҏ����

���x�J�C���������ڼ{������A����B����C����M������ֵ��һ��{���ˣ������U������һ��{���ˣ�����D������

�ġ����_����ֵ�����ðlƱ���N���~Ӌ����ֵ�����{���~�����ʞ�������—3%��5%��

�������w��ʩ�r�g��2019��3��1����

�������c��

2���y��y�J�����ļ��F�Ȳ��o�����J������ֵ���������F�ȳɆT֮�g�]���������l���趼���ԣ�

4���P����I���F�����l[2018]28̖���lȡ������I���F�ĺ˜ʵ�ӛ���Ğ�ͨ�^������I������Ϣ��ʾϵ�y���ʾ�������������@�����ߣ�Ҫô����I���F��ӛ�C��Ҫô�ڹ�ʾϵ�y�ɲ���

3

ؔ����ע�⣡2019����

��ֵ����Ʊ���δ�ʩҲ׃��

2��3�գ����տ��ְl�������Ҷ��տ����P���{����ֵ�����ðlƱ���δ�ʩ���P��헵Ĺ��桷��2019���9̖�����Q������Ҫ׃���������c��

�����^�m����������ī�ɫ����׃�����î���̖�a���ͺ���Ϣ�����ȷ��δ�ʩ��

��rһ���\ݔ�����_�߰lƱ��횂�ע

��r�����ṩ�����ڄ��_�߰lƱ��횂�ע

��r�壺���~�_Ʊ�����_�ߵİlƱ���Ҫ�Ђ�ע

��r�ߣ����U��˾����܇�����_�߰lƱ�ı�횂�ע

(��)ԇ�c��Iʹ�����Ќ��ðlƱ�_Ʊϵ�y������3%�������ʴ��_���ðlƱ�����ڰlƱ��ע��ע�����T�ļ{�������Q�ͽyһ������ô��a(�յ�ӛ�C̖�a��M���C�����a)��

��r�ţ����a��I���k�˶��ij���؛���_�߰lƱ��횂�ע

����ܰ��ʾ��

Ҫ�����a��I��C����I�_�ߵ���ֵ�����ðlƱ��ע�ڃ�ע��“���k�˶�����”������C����I���k�˶��đ{�C������������ֵ���۶��{�C���ڰlƱ�_�߷���Ҫ�����a��I“������؛���x���r����ֵ���m�ö���Ӌ���N헶��~����Ҏ������U�{��ֵ��”��һ������������a��I��C����I�_�߰lƱ��“�N��”��ʽ���w�˴������յČ��|����һ����ͨ�^���@�������ֵ�����ðlƱ�Ĺ���Ҳ�������˶�������

���ՙC�P���_

�������ՙC�P���h(�С��^)�ṩ���Ӯa���I���U���ա��������յ�СҎģ�{����(��������������)���_��ֵ���lƱ�r��

�ġ����ՙC�P�邀�˱��U�����˅R�����_��ֵ���lƱ�r

�������~�������_�lƱ

�������e��ע�ڑ������Ϣ��Ҳ��ȡ�ðlƱ�ļ{������Ҫ���c���˵ă��ݣ����������A���͇���ֵ�����Зl�����ھŗlҎ�����{����ُ�M؛��ڄա����ա��o���Y�a�����Ӯa��ȡ�õ���ֵ���۶��{�C�����Ϸ��ɡ�������Ҏ���߇���Ժ�������ܲ��T���PҎ���ģ����M헶��~���Ï��N헶��~�еֿۡ�

δ��Ҏ�����ע�ڵ��L�U