����ǰ���죬ؔ(c��i)�����ֳ���Ҏ(gu��)����ҵ�ؔ(c��i)��(w��)��(b��o)�����{(di��o)�����P�c(di��n)һ��2017�굽�F(xi��n)�ڌ������(sh��)��I(y��)�ձ�Ӱ푵ĕ�Ӌ(j��)��Ŀ�͈�(b��o)���(xi��ng)Ŀ��

����(x��)���� �� ���ݽ�(j��ng)�I �� ���ّ�(y��ng)��

��(sh��)�r(sh��)���� �� �ǻۅf(xi��)ͬ

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ(c��i)

����ǰ���죬ؔ(c��i)�����ֳ���Ҏ(gu��)����ҵ�ؔ(c��i)��(w��)��(b��o)�����{(di��o)�����P�c(di��n)һ��2017�굽�F(xi��n)�ڌ������(sh��)��I(y��)�ձ�Ӱ푵ĕ�Ӌ(j��)��Ŀ�͈�(b��o)���(xi��ng)Ŀ��

һ���I�I(y��)�����������

�����a(b��)����̎�÷������Y�a(ch��n)�p�涼�����ڠI�I(y��)������������¶�ˡ����Ը�λ��Ӌ(j��)���ѣ���ĩһ��Ҫ�z��һ���ゃ��ؔ(c��i)��(w��)��(b��o)���Dz����ѽ�(j��ng)�������2�(xi��ng)Ӌ(j��)���ˠI�I(y��)�������M(j��n)����¶�ˣ�

������С��������ͨ�^�����M(f��i)���M(j��n)�к�����

���a(ch��n)��������ʹ�ö���ӡ������܇�������@Щ֮ǰһ��Ҫ��(qi��ng)�{(di��o)����С�����F(xi��n)�ڸ���Q�ձ��ͨ�^�������M(j��n)�к����ˡ�

ӛס��һ��Ҫ��Ӌ(j��)�ᣬȻ���U�{�ĕr(sh��)��_�p��(y��ng)�����M(f��i)��Ŀ��

�����I�I(y��)�����Ӹij��˶�����

�@��(g��)�]��ʲô���|(zh��)�^(q��)�e������ȥ����2��(g��)��������ҲҪ��һ�£�ֻ���˿�������֪���@��(g��)׃���ġ�

ɶҲ���f�ˣ�����Լ�ȥ��һ�·������ļ����Լ�ȥ�W(xu��)��(x��)�ɣ��І��}�ģ��������ԣ��ۂ���ͬӑՓ��

ؔ(c��i)�����P(gu��n)����ӆӡ�l(f��)һ����I(y��)ؔ(c��i)��(w��)��(b��o)����ʽ��֪ͨ

ؔ(c��i)����2017��30̖

����(w��)Ժ���P(gu��n)��ί�����P(gu��n)ֱ�ٙC(j��)��(g��u)����ʡ�����΅^(q��)��ֱݠ�С�Ӌ(j��)��������ؔ(c��i)���d���֣����½����a(ch��n)���O(sh��)���F(tu��n)ؔ(c��i)��(w��)�֣�ؔ(c��i)�����v��ʡ�����΅^(q��)��ֱݠ�С�Ӌ(j��)��������ؔ(c��i)���O(ji��n)�쌣�T�k��̎�����P(gu��n)���������I(y��)��

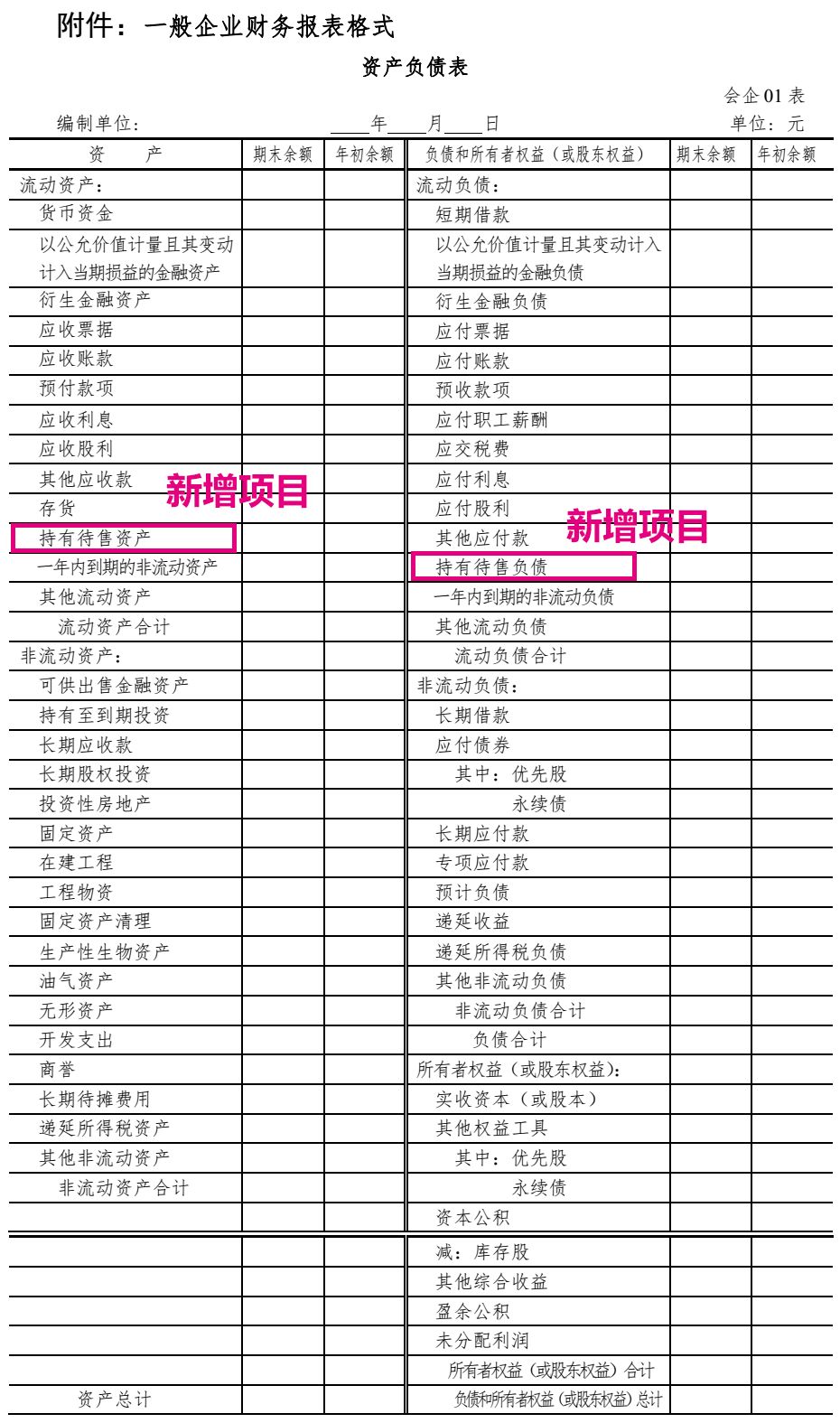

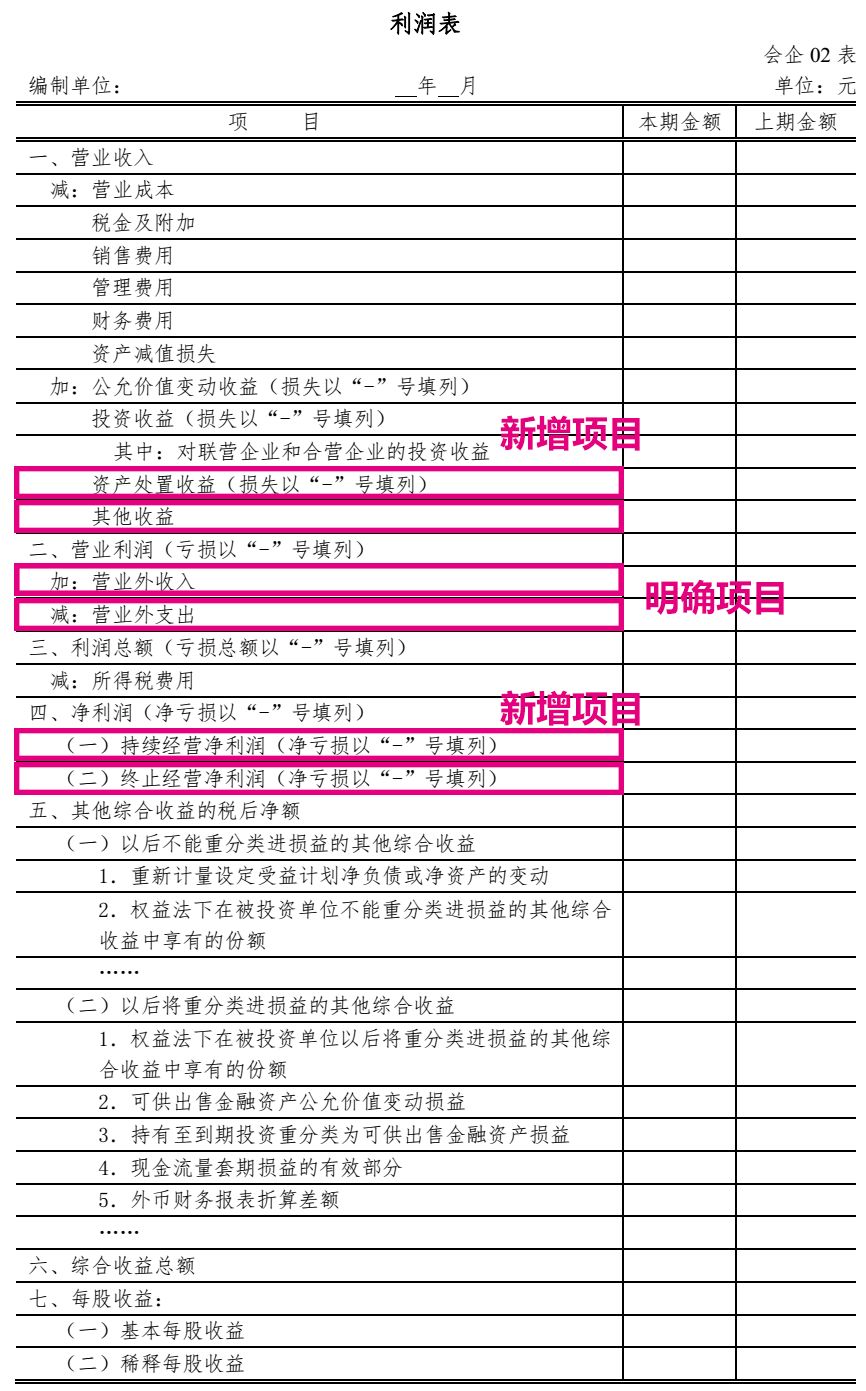

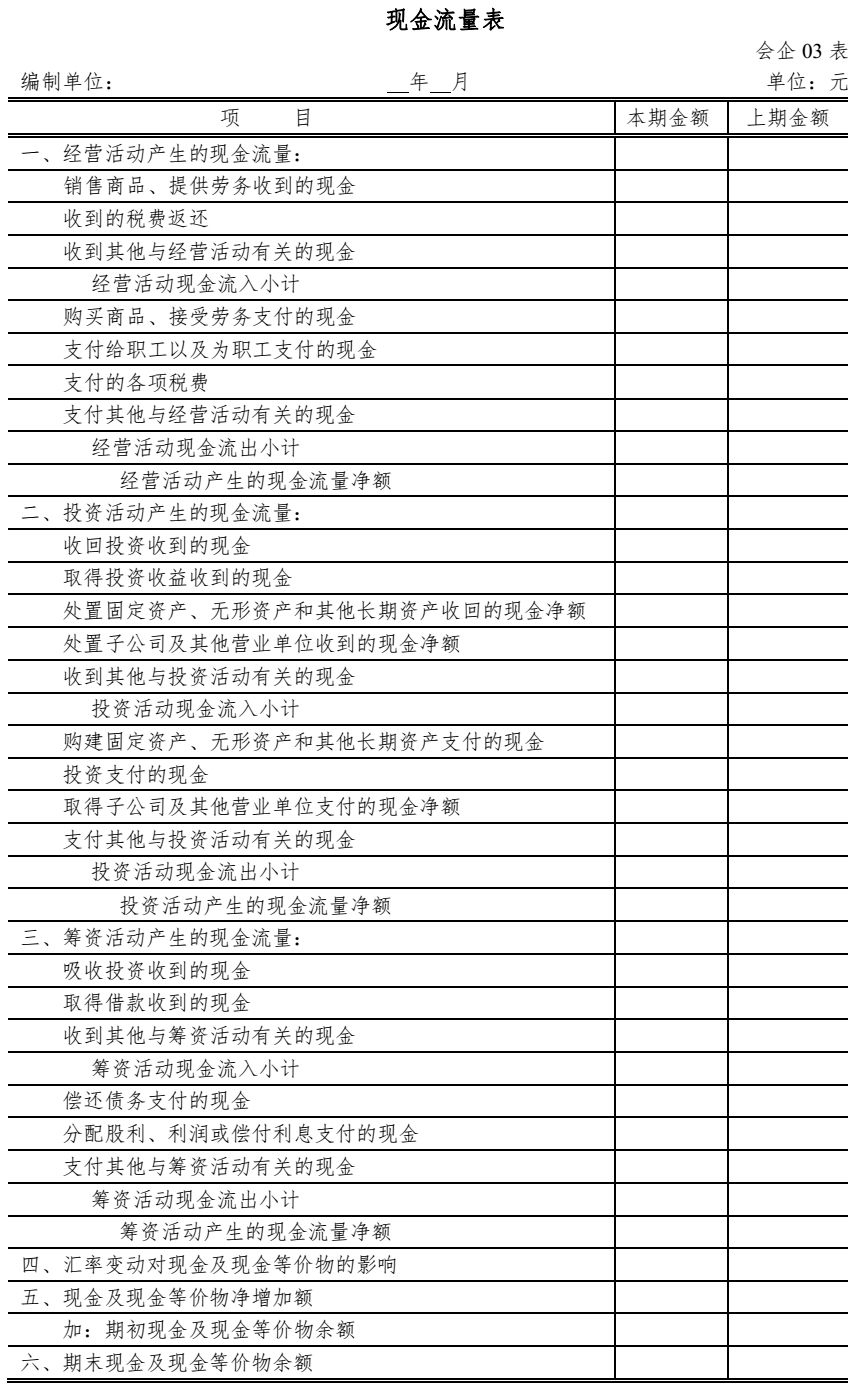

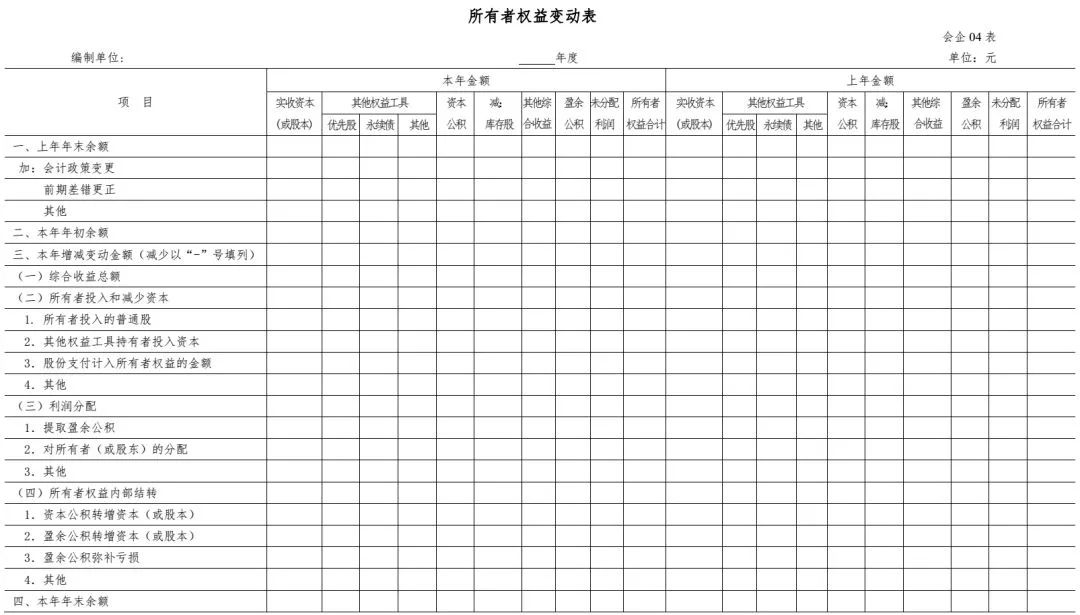

���Q��(zh��)����I(y��)��Ӌ(j��)��(zh��n)�t����I(y��)��ؔ(c��i)��(w��)��(b��o)�澎���еČ�(sh��)�H���}��Ҏ(gu��)����I(y��)ؔ(c��i)��(w��)��(b��o)���Ј�(b��o)����ߕ�Ӌ(j��)��Ϣ�|(zh��)����ᘌ�2017��ʩ�еġ���I(y��)��Ӌ(j��)��(zh��n)�t��42̖——���д��۵ķ������Y�a(ch��n)��̎�ýM�ͽKֹ��(j��ng)�I����ؔ(c��i)��[2017]13̖���͡���I(y��)��Ӌ(j��)��(zh��n)�t��16̖——�����a(b��)������ؔ(c��i)��[2017]15̖�������P(gu��n)Ҏ(gu��)�����Ҳ���һ����I(y��)ؔ(c��i)��(w��)��(b��o)����ʽ�M(j��n)������ӆ���F(xi��n)��ӡ�l(f��)����(zh��)����I(y��)��Ӌ(j��)��(zh��n)�t�ķǽ�����I(y��)��(y��ng)��(d��ng)������I(y��)��Ӌ(j��)��(zh��n)�t�ͱ�֪ͨҪ����2017��ȼ��Ժ����g��ؔ(c��i)��(w��)��(b��o)����������I(y��)��(y��ng)��(d��ng)����(j��)������I(y��)��(j��ng)�I��ӵ����|(zh��)��Ҫ����һ����I(y��)ؔ(c��i)��(w��)��(b��o)����ʽ�M(j��n)������(y��ng)�{(di��o)������(zh��)�����кΆ��}��Ո���r(sh��)�����Ҳ���

ؔ(c��i)����

2017��12��25��

���Y�a(ch��n)ؓ(f��)��������ӆ�����(xi��ng)Ŀ�f��

1.����“���д����Y�a(ch��n)”���(xi��ng)Ŀ����ӳ�Y�a(ch��n)ؓ(f��)�����Մ��֞���д���e�ķ������Y�a(ch��n)�����֞���д���e��̎�ýM�е������Y�a(ch��n)�ͷ������Y�a(ch��n)����ĩ�~��r(ji��)ֵ��ԓ�(xi��ng)Ŀ��(y��ng)����(j��)���Y�a(ch��n)�Ŀ���O(sh��)�õ�“���д����Y�a(ch��n)”��Ŀ����ĩ���~���pȥ“���д����Y�a(ch��n)�pֵ��(zh��n)��”��Ŀ����ĩ���~��Ľ��~���С�

2.����“���д���ؓ(f��)��”���(xi��ng)Ŀ����ӳ�Y�a(ch��n)ؓ(f��)������̎�ýM���c���֞���д���e���Y�a(ch��n)ֱ�����P(gu��n)��ؓ(f��)������ĩ�~��r(ji��)ֵ��ԓ�(xi��ng)Ŀ��(y��ng)����(j��)��ؓ(f��)���Ŀ���O(sh��)�õ�“���д���ؓ(f��)��”��Ŀ����ĩ���~���С�

������������ӆ�����(xi��ng)Ŀ�f��

1.����“�Y�a(ch��n)̎������”���(xi��ng)Ŀ����ӳ��I(y��)���ۄ��֞���д��۵ķ������Y�a(ch��n)�����ڹ��ߡ��L�ڹə�(qu��n)Ͷ�Y��Ͷ�Y�Է��خa(ch��n)���⣩��̎�ýM�r(sh��)�_�J(r��n)��̎�����û�pʧ���Լ�̎��δ���֞���д��۵Ĺ̶��Y�a(ch��n)���ڽ����̡����a(ch��n)�������Y�a(ch��n)���o���Y�a(ch��n)���a(ch��n)����̎�����û�pʧ������(w��)�ؽM����̎�÷������Y�a(ch��n)�a(ch��n)�������û�pʧ�ͷ�؛�����Y�a(ch��n)���Q�a(ch��n)�������û�pʧҲ�����ڱ��(xi��ng)Ŀ��(n��i)��ԓ�(xi��ng)Ŀ��(y��ng)����(j��)�ړp���Ŀ���O(sh��)�õ�“�Y�a(ch��n)̎�Óp��”��Ŀ�İl(f��)���~�������У����̎�Ópʧ����“-”̖���С�

2.����“��������”���(xi��ng)Ŀ����ӳӋ(j��)����������������a(b��)���ȡ�ԓ�(xi��ng)Ŀ��(y��ng)����(j��)�ړp���Ŀ���O(sh��)�õ�“��������”��Ŀ�İl(f��)���~�������С�

3.“�I�I(y��)������”���(xi��ng)Ŀ����ӳ��I(y��)�l(f��)���ĠI�I(y��)������������棬��Ҫ��������(w��)�ؽM���á��c��I(y��)�ճ���ӟo�P(gu��n)�������a(b��)�����Pӯ���á���ٛ���õȡ�ԓ�(xi��ng)Ŀ��(y��ng)����(j��)“�I�I(y��)������”��Ŀ�İl(f��)���~�������С�

4.“�I�I(y��)��֧��”���(xi��ng)Ŀ����ӳ��I(y��)�l(f��)���ĠI�I(y��)���������֧������Ҫ��������(w��)�ؽM�pʧ�������Ծ�֧ٛ�����dz��pʧ���P̝�pʧ���������Y�a(ch��n)���p��(b��o)�U�pʧ�ȡ�ԓ�(xi��ng)Ŀ��(y��ng)����(j��)“�I�I(y��)��֧��”��Ŀ�İl(f��)���~�������С�

5.����“��һ�����m(x��)��(j��ng)�I������”��“�������Kֹ��(j��ng)�I������”���(xi��ng)Ŀ���քe��ӳ���������c���m(x��)��(j��ng)�I���P(gu��n)�ă��������c�Kֹ��(j��ng)�I���P(gu��n)�ă�����������̝�p����“-”̖���С�ԓ�ɂ�(g��)�(xi��ng)Ŀ��(y��ng)���ա���I(y��)��Ӌ(j��)��(zh��n)�t��42 ̖——���д��۵ķ������Y�a(ch��n)��̎�ýM�ͽKֹ��(j��ng)�I�������P(gu��n)Ҏ(gu��)���քe�Ј�(b��o)��

![]()

ɽ�|����ܛ����Ҫ����(w��)��ɽ�|�^(q��)�����͡�С����I(y��)�͑��������ѕ���ͨ��Ϣ���g(sh��)�ɷ�����˾���Ǽ����������ڙ�(qu��n)����(w��)֧�����ġ�����(j��)������ܛ�����������ƽ�(j��ng)�N��,�N�۷���(w��)��������(j��)���M(j��n)�N��ܛ������(j��)������ܛ���N�ۡ���(j��)��ؔ(c��i)��(w��)ܛ������(j��)�����Ѱ��b����(j��)�������ۺ��Ԓ����(j��)�����ѷ���(w��)����(j��)�����ѿ���������(j��)������ܛ������������˾��Ҫ��������T+������T1������T6������T3������U8����I(y��)����ܛ����(�����N�۷���(w��)�Ԓ��0531-82825553)